")

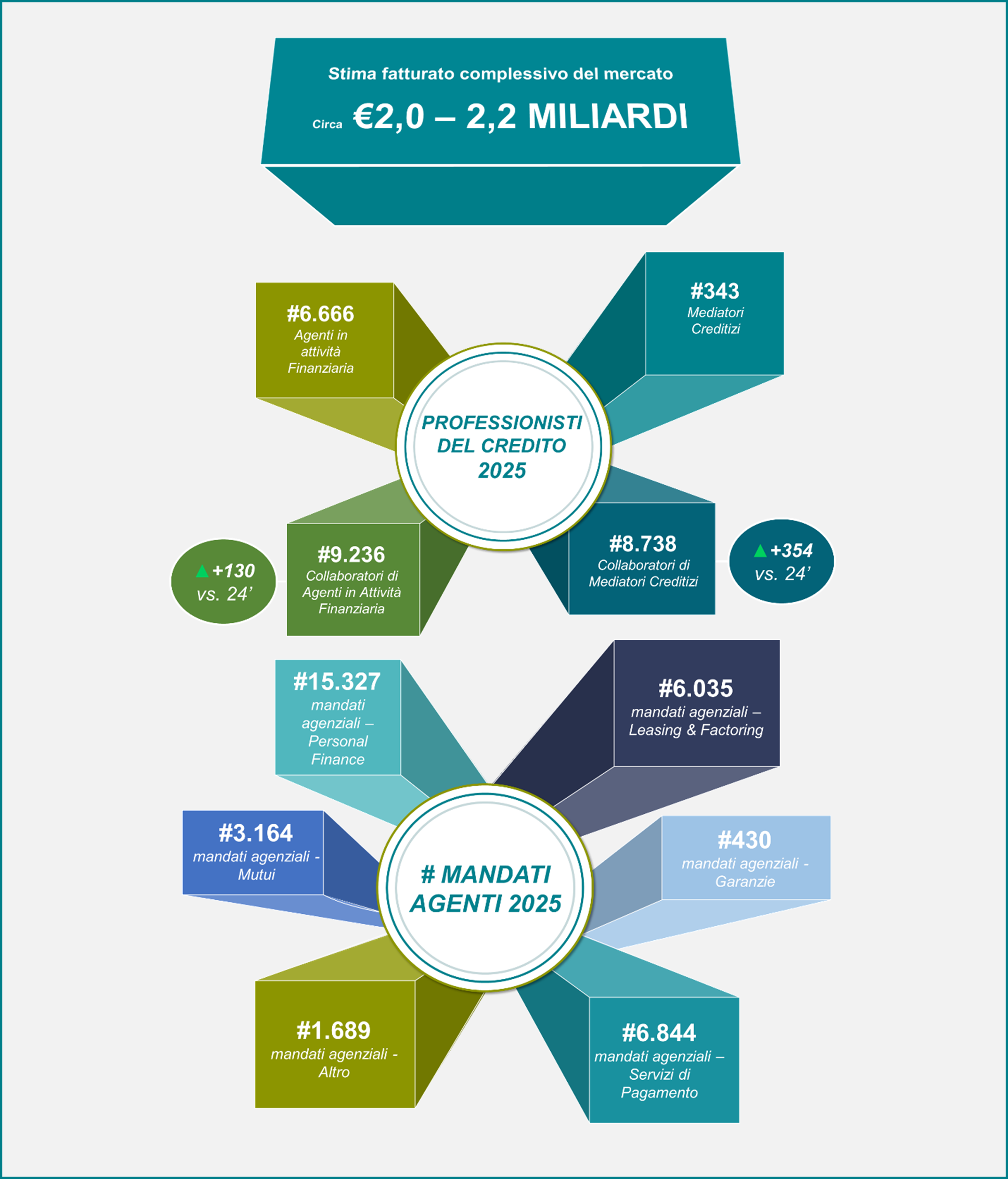

Con un fatturato tra i 2 e i 2,2 miliardi di euro Agenti e Mediatori sono ormai l’industria della distribuzione del mercato del credito italiano. E avranno ancora più spazio nel futuro anche espandendosi nei finanziamenti al settore produttivo

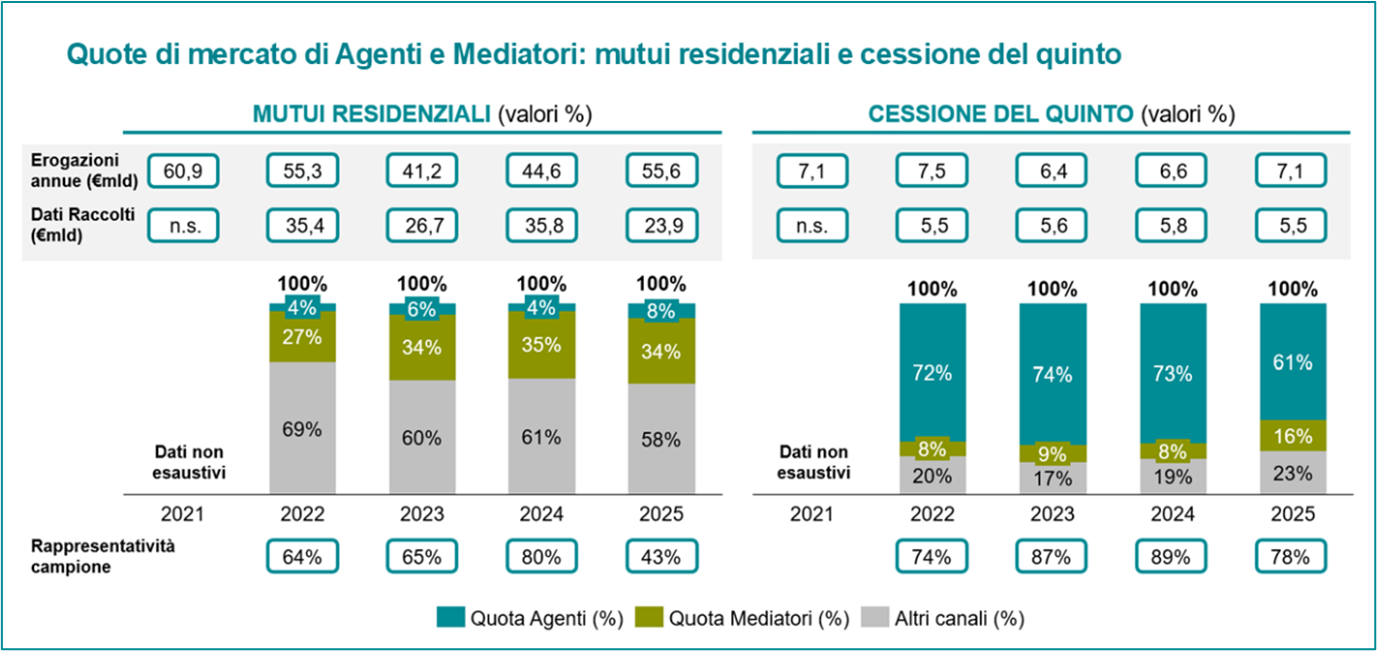

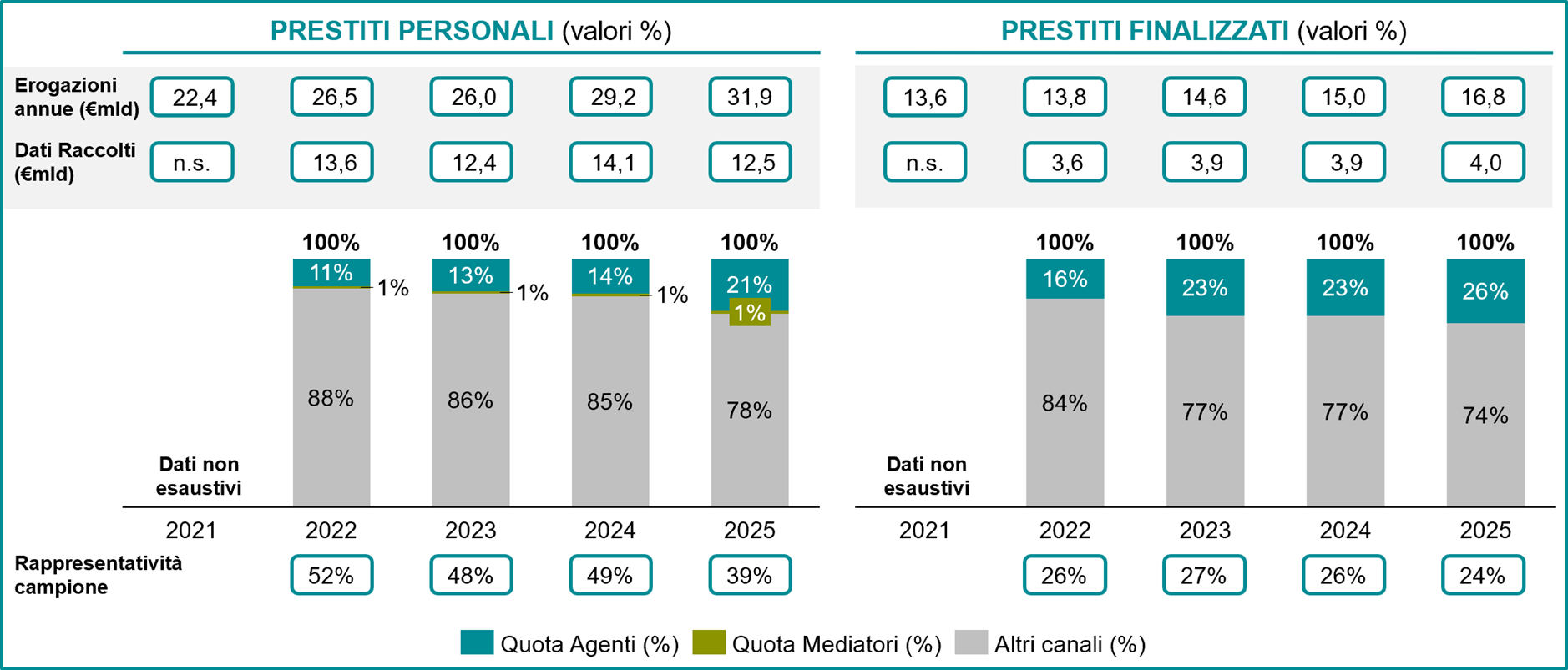

Con un intermediato che rappresenta il 77% della cessione del V dello stipendio o della pensione e il 42% dei mutui residenziali, Agenti in attività finanziaria e Mediatori creditizi sono ormai a tutti gli effetti un’industria della distribuzione del credito. È la fotografia scattata dal III rapporto OAM-Prometeia – attraverso i dati raccolti tramite survey nei confronti di banche e intermediari finanziari per il secondo anno consecutivo – sui professionisti del credito, per i quali si stima un fatturato nel 2024 tra i 2 e i 2,2 miliardi di euro e il cui ruolo è destinato a crescere in futuro, guardando anche agli spazi da occupare nell’intermediazione dei finanziamenti alle imprese che attualmente rappresenta appena il 2% del totale.

Prosegue l’effetto ‘sostituzione’ degli sportelli bancari

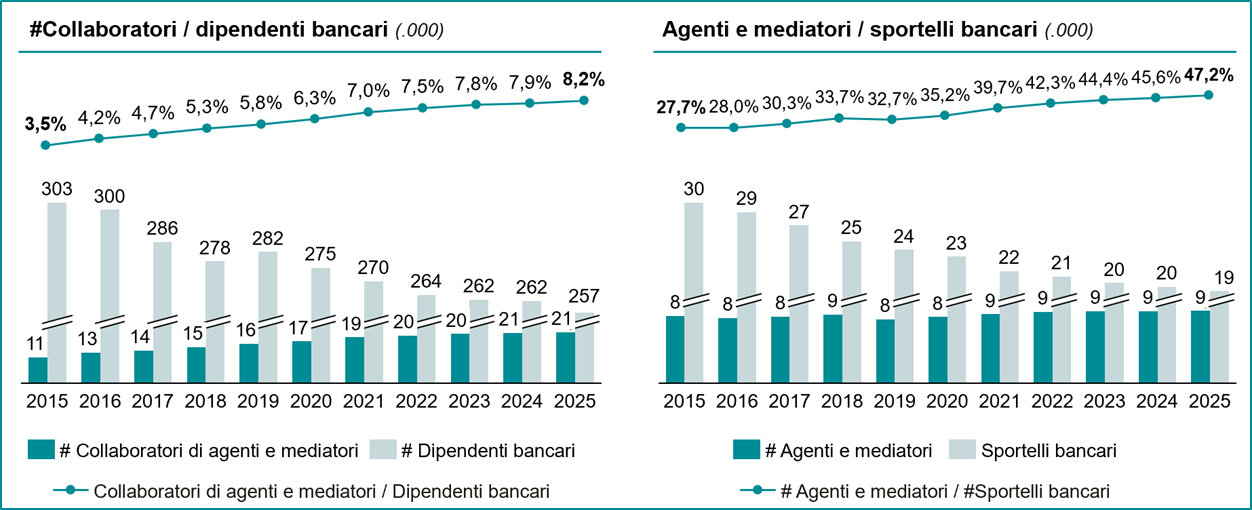

Il processo di sostituzione degli sportelli bancari, iniziato nell’ultimo decennio, sta proseguendo: anche nel 2025 la forza lavoro complessiva dei professionisti del credito cresce di un ulteriore 2% (di cui +4% tra i Mediatori creditizi e circa +1% tra gli Agenti in attività finanziaria), a fronte di una riduzione del 2% dei dipendenti bancari. In generale, nel corso degli ultimi 10 anni, il rapporto tra forza lavoro “terza” e dipendenti bancari è passato da circa “1 professionista del credito ogni 20 dipendenti bancari” a “1 professionista del credito ogni 10 dipendenti bancari”, di cui “1 ogni 5” tra le banche specializzate, “1 ogni 8” tra le banche commerciali di minori dimensioni (cd. “Less Significant Institutions”) e “1 ogni 40” tra i grandi gruppi bancari (cd. “Significant Institutions”). Il numero di Agenti (in attività finanziaria e nei servizi di pagamento) e di Mediatori creditizi attivi in Italia, incluse le relative reti di collaboratori, è passato da circa 19mila a oltre 30mila unità.

Il mercato ‘occupato’ da Agenti e Mediatori

Il mercato ‘occupato’ dalle reti terze si stima possa generare fatturato di circa 2 - 2,2 miliardi di euro di cui circa 1/3 generato dai Mediatori creditizi e 2/3 da parte degli Agenti in attività finanziaria. Tale livello di fatturato corrisponde a circa 5-6 €mln di produzione giornaliera da parte del settore. Il comparto è comunque caratterizzato da una concentrazione dei volumi d’affari a fronte di un’elevata polverizzazione del mercato: circa il 60% del fatturato e degli utili è infatti concentrato nei primi 40 operatori che rappresentano solo il 5% del totale. Specularmente il 70% degli operatori (oltre #500), mediamente di dimensioni “micro” (meno di #5 collaboratori) rappresenta solo il 15% del fatturato. A conferma esiste una correlazione tra performance e dimensione degli operatori. Nello specifico, tra il 2022 e il 2024 i Top 10 Mediatori creditizi hanno registrato una crescita del 4% delle marginalità, a fronte di una riduzione del 13% del mercato complessivo (-23% tra i Mediatori di minori dimensioni); i Top 10 Agenti in attività finanziaria hanno invece registrato una crescita del 26%, a fronte di un +16% complessivo del settore.

Le quote di mercato intermediate dai professionisti del credito mostrano un ruolo differenziato tra Agenti e Mediatori. Del 77% della cessione del V erogato attraverso le reti terze circa 61 punti percentuali sono riconducibili agli Agenti in attività finanziaria e solo 16 ai Mediatori creditizi. Inverso il rapporto sul fronte dei mutui residenziali dove, a fronte di un intermediato dai professionisti del credito pari al 42%, 34 punti percentuali passano attraverso i Mediatori creditizi, e appena 8 attraverso gli Agenti.

Relativamente ai prestiti personali, il canale delle reti terze registra, al 2025, una quota di mercato pari a circa il 22%, di cui circa 1 punto percentuale riconducibile ai Mediatori creditizi, e 21 agli Agenti in attività finanziaria che occupano un ruolo di preminenza assoluta anche nel comparto dei prestiti finalizzati con una quota di mercato pari al 26%.

Il ‘nodo’ dei finanziamenti alle imprese

Il volume di erogato verso le imprese attraverso le reti terze è stato pari, nel 2025, a circa il 2% del totale, una quota di mercato assolutamente minoritaria, quasi interamente riconducibile ai Mediatori. Il credito alle imprese rappresenta infatti, per i professionisti del credito, un mercato fortemente basato sulle competenze più che sulle dimensioni, in cui la “specializzazione” è un elemento imprescindibile e dove la concorrenza si sposta da fattori di prezzo, a fattori qualitativi basati sul livello di assistenza offerta. Tra i più grandi professionisti del credito operanti nel settore retail, comunque, si osservano già tentativi di ingresso nel mercato corporate, mediante primi progetti di set-up di team dedicati o collaborazioni con soggetti specializzati che, tuttavia, richiedono un ampio percorso di realizzazione per il raggiungimento di una piena efficacia.

Un capitolo a parte merita il leasing finanziario che, al netto del noleggio a lungo termine auto, ha visto un totale di 24,2 miliardi di nuove erogazioni nel 2025, con una crescita del 9% rispetto all’anno precedente ed un +15% rispetto al 2021, con un ruolo non marginale delle reti terze. Le quote intermediate da Agenti in attività finanziaria e del canale Mediatori creditizi si sono infatti attestate nel 2025 rispettivamente al 9,2% ed al 4,8% dello stipulato leasing.

Previsioni in crescita nel prossimo futuro

Dalla survey contenuta nel Rapporto emerge che l’industria della distribuzione del credito avrà un ruolo crescente anche nel futuro. In particolare, l’80-90% dei soggetti finanziatori intervistati valuta nel medio termine un ampliamento della “portata” distributiva delle reti terze, attraverso un allargamento della gamma di prodotti di credito intermediati, confermando la centralità del ruolo di Agenti e Mediatori nelle proprie strategie distributive.

Anche il 75% degli Agenti in attività finanziaria intervistati prospetta un ampliamento nei prossimi 5-10 anni della propria operatività nei confronti delle mandanti. Infine, la totalità dei Mediatori creditizi prospetta una crescita del numero dei collaboratori nello stesso arco temporale di previsione.

Incremento peso reti terze rispetto a canale tradizionale bancario

Fonte: Elaborazione Prometeia su dati OAM e Banca d’Italia

Fonte: Elaborazione Prometeia su dati Banca d’Italia, Assofin e dati raccolti mediante survey

Fonte: Elaborazione Prometeia su dati Assofin e dati raccolti mediante survey

Roma, 23 aprile 2026

I versamenti andranno effettuati entro il 28 febbraio 2026. Maggiorazione del 30% per gli importi non versati alla data del 1° aprile

Resta invariato l’ammontare dei contributi annuali per l’iscrizione agli Elenchi e ai Registri gestiti dall’OAM, che dovranno essere pagati entro il 28 febbraio 2026. È prevista una maggiorazione del 30% per gli importi non versati, alla data del primo aprile 2026. Lo stabiliscono le Circolari approvate dal Comitato di Gestione dell’Organismo, il 17 dicembre 2025, che confermano anche l’esenzione dal contributo per i nuovi iscritti agli Elenchi di Agenti e Mediatori ‘under 30’.

Per quanto riguarda i soggetti convenzionati, i contributi per il primo semestre dovranno essere versati entro il 16 febbraio 2026 e quelli relativi al secondo semestre entro il 17 agosto 2026. Anche per questa categoria è prevista una maggiorazione del 30% per gli importi non versati rispettivamente alla data del 1° aprile 2026 e del 1° ottobre 2026.

I contributi, il cui ammontare è stato stabilito, come di consueto, sulla base dei costi della struttura riferiti correttamente alle singole categorie, dovranno essere versati esclusivamente tramite piattaforma PagoPa. I pagamenti da parte di soggetti autorizzati in altro Stato membro dell’Unione europea ed abilitati ad operare in Italia (per i quali non è prevista la maggiorazione in caso di ritardo) dovranno essere effettuati tramite bonifico bancario.

Di seguito, l’ammontare dei contributi per gli iscritti a Elenchi e Registri:

ALLEGATO - TABELLA "A"

CONTRIBUTI DI ISCRIZIONE PER L'ANNO 2026

AGENTI IN ATTIVITÀ FINANZIARIA

| Società di capitali | CONTRIBUTO FISSO:

Da 0 a 20 collaboratori: Euro 2.500 Da 21 a 100 collaboratori: Euro 4.000 Da 101 a 300 collaboratori: Euro 6.000 Da 301 a 600 collaboratori: Euro 8.000 Oltre 600 collaboratori: Euro 12.000 + CONTRIBUTO VARIABILE: Euro 120 per ogni dipendente e collaboratore ex art. 128-novies TUB |

|

|---|---|---|

| Società di persone | CONTRIBUTO FISSO: Euro 1.100 | |

| Persone fisiche | CONTRIBUTO FISSO: Euro 250 | |

MEDIATORI CREDITIZI

| Società di capitali |

CONTRIBUTO FISSO:

Da 0 a 20 collaboratori: Euro 2.500 Da 21 a 100 collaboratori: Euro 4.000 Da 101 a 300 collaboratori: Euro 6.000 Da 301 a 600 collaboratori: Euro 8.000 Oltre 600 collaboratori: Euro 12.000 + CONTRIBUTO VARIABILE: Euro 120 per ogni dipendente e collaboratore ex art. 128-novies TUB |

|---|

Agenti in attività finanziaria iscritti nell’ALBO UNICO DEI CONSULENTI FINANZIARI, Agenti in attività finanziaria iscritti nella SEZIONE A – Agenti del REGISTRO UNICO DEGLI INTERMEDIARI ASSICURATIVI E RIASSICURATIVI, Mediatori creditizi iscritti nella SEZIONE B – Broker del REGISTRO UNICO DEGLI INTERMEDIARI ASSICURATIVI E RIASSICURATIVI

| Società di capitali |

CONTRIBUTO FISSO:

Da 0 a 20 collaboratori: Euro 1.250 Da 21 a 100 collaboratori: Euro 2.000 Da 101 a 300 collaboratori: Euro 3.000 Da 301 a 600 collaboratori: Euro 4.000 Oltre 600 collaboratori: Euro 6.000 + CONTRIBUTO VARIABILE: Euro 60 per ogni dipendente e collaboratore ex art. 128-novies TUB |

|---|---|

| Società di persone | CONTRIBUTO FISSO: Euro 550 |

| Persone fisiche | CONTRIBUTO FISSO: Euro 125 |

AGENTI IN ATTIVITÀ FINANZIARIA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO

(SEZIONE SPECIALE DELL’ELENCO DEGLI AGENTI IN ATTIVITÀ FINANZIARIA)

| Società di capitali |

CONTRIBUTO FISSO:

Da 0 a 20 collaboratori: Euro 1.250 Da 21 a 100 collaboratori: Euro 2.000 Da 101 a 300 collaboratori: Euro 3.000 Da 301 a 600 collaboratori: Euro 4.000 Oltre 600 collaboratori: Euro 6.000 + CONTRIBUTO VARIABILE: Euro 75 per ogni dipendente e collaboratore ex art. 128-novies TUB |

|---|---|

| Società di persone | CONTRIBUTO FISSO: Euro 550 |

| Persone fisiche | CONTRIBUTO FISSO: Euro 160 |

ALLEGATO - TABELLA "A"

CONTRIBUTO FISSO E VARIABILE DOVUTI PER L'ANNO 2026 DA

OPERATORI COMPRO ORO – ATTIVITÀ COMPRO ORO PREVALENTE

| CONTRIBUTO 2026 | |

|---|---|

| PERSONE GIURIDICHE (Società di persone e Società di capitali) |

CONTRIBUTO FISSO: € 230 + CONTRIBUTO VARIABILE: € 90 per ogni sede operativa |

| PERSONE FISICHE (ditte individuali) |

CONTRIBUTO FISSO: € 120 + CONTRIBUTO VARIABILE: € 90 per ogni sede operativa |

OPERATORI COMPRO ORO – ATTIVITÀ COMPRO ORO SECONDARIA

| CONTRIBUTO 2026 | |

|---|---|

| PERSONE GIURIDICHE (Società di persone e Società di capitali) |

CONTRIBUTO FISSO: € 210 + CONTRIBUTO VARIABILE: € 90 per ogni sede operativa |

| PERSONE FISICHE (ditte individuali) |

CONTRIBUTO FISSO: € 100 + CONTRIBUTO VARIABILE: € 90 per ogni sede operativa |

ALLEGATO - TABELLA "B"

CONTRIBUTO FISSO E VARIABILE DOVUTI PER L'ANNO 2026 DA

OPERATORI COMPRO ORO ANCHE ISCRITTI NEL REGISTRO OPO

| CONTRIBUTO 2026 | |

|---|---|

| OCO con attività prevalente anche iscritto OPO |

|

| OCO con attività secondaria anche iscritto OPO |

|

TABELLA "A"

CONTRIBUTO DOVUTO DA OPERATORI PROFESSIONALI IN ORO

| CONTRIBUTO 2026 | |

|---|---|

| Soggetti di cui all'art. 1, comma 1, della presente Circolare | € 980,00 |

TABELLA "B"

CONTRIBUTO DOVUTO PER L'ANNO 2026 DA OPERATORI

PROFESSIONALI IN ORO ANCHE ISCRITTI NEL REGISTRO DEGLI

OPERATORI COMPRO ORO

| CONTRIBUTO 2026 | |||

|---|---|---|---|

| Soggetti anche iscritti nel Registro OCO, di cui all'art. 1, comma 4, lett. a) e b) della presente Circolare |

€ 680,00 | ||

CONTRIBUTI D'ISCRIZIONE PER L'ANNO 2026

CAMBIAVALUTE

ALLEGATO - TABELLA "A"

| Contributo una tantum, fisso, previsto dall’art. 1, comma 1, lett. a). | Euro 65 |

|---|

ALLEGATO - TABELLA "B"

| Contributo una tantum, fisso previsto dall’art. 1, comma 1, lett. b), per far fronte agli oneri di messa in opera e sviluppo del sistema. |

Euro 550 |

|---|

ALLEGATO - TABELLA "C"

| Cambiavalute che possiedono sino a cinque sportelli | Cambiavalute che possiedono più di cinque sportelli | |

|---|---|---|

| Contributo annuale previsto dall’art. 1, comma 1, lett. c), dovuto in considerazione delle dimensioni dei Cambiavalute. | Euro 240 | Euro 3.900 |

ALLEGATO - TABELLA "A"

CONTRIBUTI DI ISCRIZIONE DOVUTI DAI PUNTI DI CONTATTO CENTRALE

| CONTRIBUTO ISCRIZIONE 2026 | |

| CONTRIBUTO FISSO: € 200,00 |

Contributo fisso dovuto per l’anno 2026 dai soggetti autorizzati in altro Stato membro dell’Unione europea ed abilitati ad operare in Italia, di cui all'art. 128-novies.1 commi 2 e 3, del d. lgs 385/1993

(Operatività transfrontaliera - credito immobiliare)

| CONTRIBUTO 2026 | |

| Persone giuridiche | CONTRIBUTO FISSO: Euro 160 |

|---|---|

| Persone fisiche | CONTRIBUTO FISSO: Euro 40 |

Conto corrente intestato a ORGANISMO AGENTI MEDIATORI

IBAN: IT 31 G 02008 05181000106398315 - BIC/SWIFT: UNCRITM1B44

SOGGETTI CONVENZIONATI

TABELLA "A"

CONTRIBUTO SEMESTRALE

QUOTA FISSA 2026

| Quota semestrale fissa, art. 2, comma 1, lett. a) | 1.400,00 Euro |

|---|

TABELLA "B"

CONTRIBUTO SEMESTRALE

QUOTA VARIABILE 2026

| Quota semestrale variabile, art. 2, comma 1, lett. b) | |

| Da 0 a 50 agenti e/o soggetti convenzionati |

60 Euro

+ 1 euro per ogni sede comunicata per ciascun agente e soggetto convenzionato ulteriore alla prima sede comunicata |

|---|---|

| Oltre 50 agenti e/o soggetti convenzionati |

1,10 Euro per ogni agente e soggetto convenzionato – persona fisica

+ 1 euro per ogni sede comunicata per ciascun agente e soggetto convenzionato ulteriore alla prima sede comunicata 1,20 Euro per ogni agente e soggetto convenzionato – persona giuridica + 1 euro per ogni sede comunicata per ciascun agente e soggetto convenzionato ulteriore alla prima sede comunicata |

Roma, 19 dicembre 2025

L’Organismo diventa Autorità di riferimento del settore degli intermediari del credito

Più poteri per l’OAM e, soprattutto, più tutele per i consumatori. Sono gli effetti dell’imminente recepimento della II Direttiva sul credito al consumo, illustrati dal Presidente dell’Organismo Agenti e Mediatori, Francesco Alfonso, nel corso del convegno dedicato alla presentazione dello studio ‘The European Framework of Credit Intermediaries’, redatto dall’OAM in collaborazione con l’Università di Tor Vergata.

“In particolare – ha sottolineato Alfonso - viene ricondotta alla Vigilanza dell’OAM un’area ‘grigia’ della concessione di crediti al consumo, attraverso l’istituzione, presso l’Organismo, di un Registro ad hoc, nel quale dovranno iscriversi i grandi punti vendita che offrono dilazioni di pagamento in proprio o credito al consumo, tramite convenzioni con i soggetti finanziatori”.

Nella sostanza i consumatori che stipulano contratti di credito per l’acquisto di beni o servizi acquistati nelle grandi catene commerciali dovranno interloquire con personale appositamente formato in base alle indicazioni dell’Organismo. Lo stesso personale dovrà inoltre adeguarsi ai criteri di trasparenza e correttezza previsti dal Decreto legislativo di recepimento della nuova Direttiva.

L’OAM, che diventa a tutti gli effetti l’Autorità di riferimento del settore degli intermediari del credito, potrà inoltre svolgere una vigilanza più efficace grazie all’estensione dei suoi poteri nei confronti dei collaboratori degli Agenti in attività finanziaria e dei Mediatori creditizi.

Per il Presidente Alfonso si tratta di innovazioni in grado di “introdurre gli anticorpi per contrastare comportamenti non rispettosi della normativa, innalzando complessivamente la qualità del mercato degli intermediari del credito. Tutto ciò, evidentemente, a sicuro beneficio per il consumatore e per il mercato del credito”.

Resta tuttavia, secondo quanto spiegato dal Presidente, un ulteriore passo da compiere a livello europeo in termini di armonizzazione: lo studio presentato evidenzia infatti, ha sottolineato Alfonso, “una regolazione troppo frammentata – nei vari ordinamenti giuridici - della figura degli intermediari del credito”. Proprio a causa di tale frammentazione, ha concluso Alfonso, l’obiettivo del rafforzamento del mercato interno “rischia di non essere raggiunto”.

Roma, 27 novembre 2025

Il quadro emerge dall’Analisi dei flussi trimestrali inviati all’Organismo Agenti e Mediatori

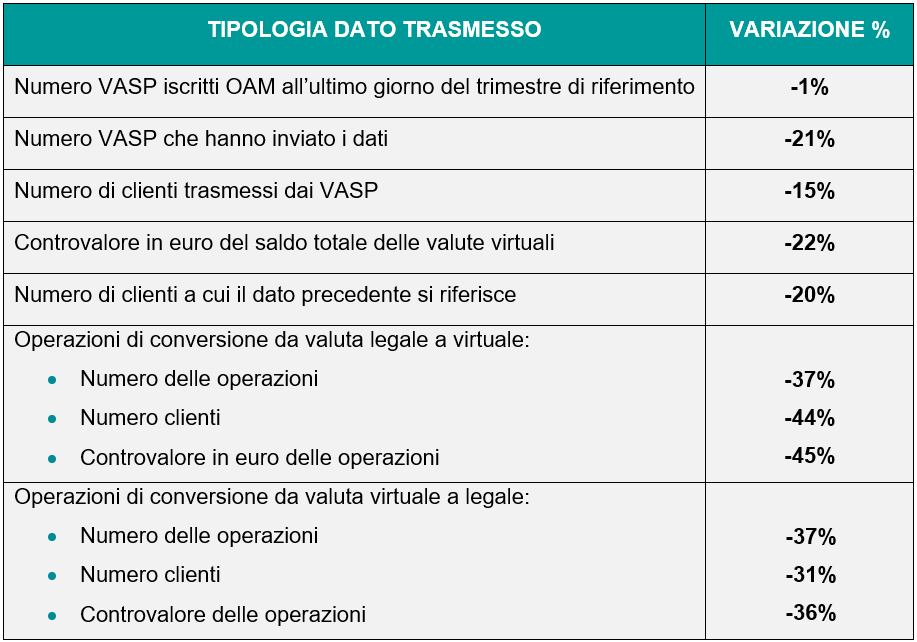

È diminuito nel secondo trimestre il numero degli italiani che detengono criptovalute, sceso del 20%, rispetto al trimestre precedente, a quota 1,4 milioni di clienti. In riduzione del 22%, a 1,9 miliardi, anche il controvalore in euro di criptovalute detenuto.

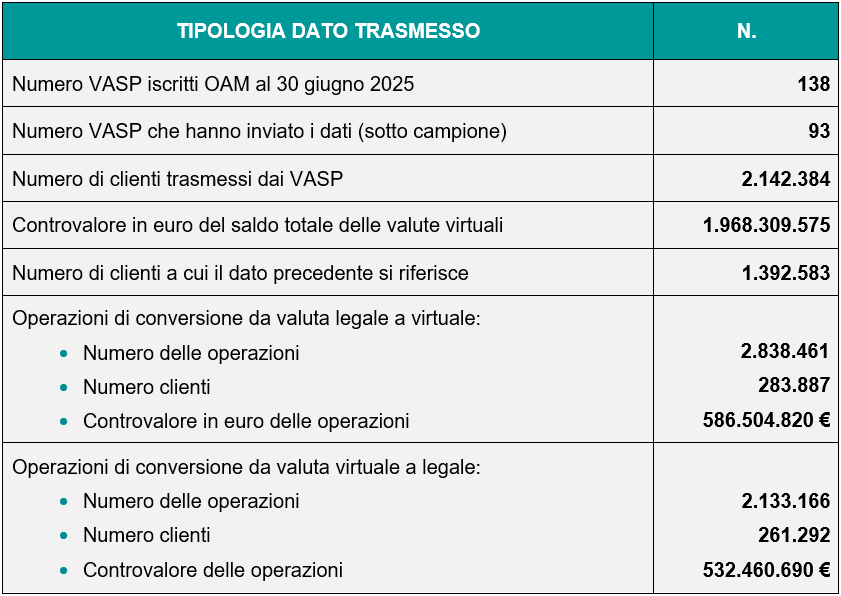

È quanto emerge dall’analisi dei flussi trimestrali inviati all’Organismo Agenti e Mediatori dai VASP (Virtual Asset Service Provider) relativi al secondo trimestre di quest’anno. Il numero dei VASP iscritti allo speciale Registro tenuto dall’OAM è diminuito, al 30 giugno 2025, dell’1%, passando da 140 a 138 operatori. Inoltre, si registrano variazioni percentuali negative sul numero dei clienti trasmessi (-15%).

Con riferimento alle operazioni di conversione da valuta legale a virtuale e viceversa, si registra una diminuzione del controvalore in euro delle operazioni (rispettivamente -45% e -36%), e un calo della numerosità delle operazioni di conversione, con una diminuzione del 37%, sia per le conversioni da valuta virtuale a legale, che viceversa. Inoltre, nel secondo trimestre del 2025 si registra una diminuzione del numero di VASP che hanno trasmesso il flusso segnaletico (-21%). Nei confronti degli operatori che non hanno inviato i dati l’Organismo ha avviato, ad esito delle attività di controllo svolte, procedure sanzionatorie.

Entrando nel dettaglio, con il decimo flusso informativo l’Organismo ha ricevuto i dati identificativi e relativi all’operatività in criptovalute di 2.142.384 clienti. Rispetto al totale dei clienti trasmessi, il 65% (1.392.583 clienti) deteneva, all’ultimo giorno del trimestre di riferimento, criptovalute in portafoglio, per un controvalore in euro pari a 1.968.309.575. Pertanto, il valore medio delle criptovalute detenute dai clienti è pari ad euro 1.413,42. Nel secondo trimestre del 2025 sono state effettuate 2.838.461 operazioni di conversione da valuta legale a virtuale (in media 10 operazioni per cliente con un importo di 206,63 euro) e 2.133.166 operazioni di conversione da valuta virtuale a legale (in media 8,16 operazioni per cliente con un importo di 249,61 euro).

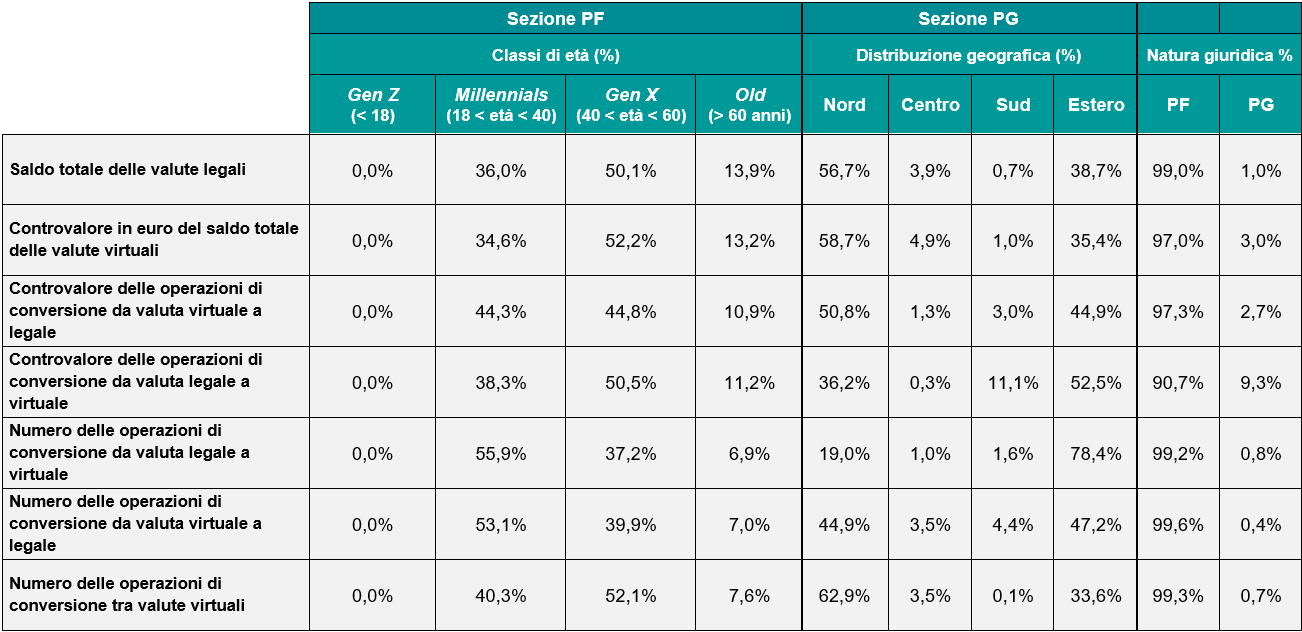

Il mercato resta dominato dai grandi VASP mentre la domanda si conferma trainata dalla generazione X

I dati del secondo trimestre 2025 confermano la struttura del mercato già emersa nelle precedenti analisi, con l’offerta sostanzialmente in mano ai grandi VASP e la domanda trainata dalla generazione X (età compresa tra i 40 e i 60 anni), ma anche dai millennials (da 18 a 40 anni).

In particolare, circa il 91,6% dei clienti opera su grandi Exchange, l’8,26% su Exchange medi e solo lo 0,14% su Exchange di piccole dimensioni. A conferma di un mercato concentrato la maggiore parte dei saldi delle valute legali e delle valute virtuali è detenuta presso Exchange di grandi dimensioni, rispettivamente pari al 96,5% e 76,2%.

Inoltre, l’87,1% del numero delle operazioni di conversione da valuta legale a virtuale e l’86,4% delle operazioni di conversione da valuta virtuale a legale vengono effettuate sul territorio della Repubblica attraverso i servizi offerti dai 7 VASP di maggiori dimensioni.

Dal lato della domanda, rappresentata dalla clientela che richiede i servizi dei VASP, sia i saldi totali delle valute legali e virtuali che il controvalore delle operazioni di conversione delle valute virtuali in valute legali e viceversa, assumono percentuali rilevanti soprattutto per i clienti con età compresa tra 40 e 60 anni, seguiti dai millennials.

Congiuntamente le due categorie di clienti detengono percentuali che superano l’85% sia per il saldo totale delle valute legali, che per il controvalore in euro del saldo totale delle valute virtuali, ma anche per il controvalore delle operazioni di conversione da valuta legale a virtuale e viceversa.

Meno rilevante il peso delle persone giuridiche (che in totale ammontano a 2.201), le quali detengono solo il 3% del controvalore in euro del saldo totale delle valute virtuali.

Con riferimento alla distribuzione geografica dei clienti persone fisiche, i saldi totali delle valute legali e virtuali, il controvalore delle operazioni di conversione di valuta virtuale in valuta legale e il numero di operazioni di conversione da valuta virtuale a valuta legale, riguardano principalmente clienti con residenza in Lombardia, Lazio e all’estero. Per le persone giuridiche operative in criptovalute (che rappresentano però appena lo 0,1% del totale della clientela) tali valori sono concentrati nelle società con sede legale al Nord Italia e all’estero.

Roma, 22 settembre 2025

L’Organismo ha anche stabilito i contributi relativi all’invio dei flussi informativi fino al terzo trimestre di quest’anno

È stato prorogato al 30 giugno del 2026 il regime transitorio per gli operatori in criptovalute. Lo prevede l’articolo 10 del Decreto-legge 30 giugno 2025, n. 95 che rinvia al 30 dicembre prossimo anche il termine per presentare l’istanza di autorizzazione prevista dal MiCAR.

Per effetto del Decreto, dunque, le persone giuridiche regolarmente iscritte nel Registro VASP al 27 dicembre 2024 potranno presentare istanza di autorizzazione come CASP ai sensi del Regolamento MiCA, entro il 30 dicembre 2025 (termine precedentemente fissato al 30 giugno 2025) e continuare a prestare servizi relativi all’utilizzo di valute virtuali o di portafoglio digitale fino al rilascio o al diniego dell’autorizzazione e comunque non oltre 30 giugno 2026. Si tratta, pertanto, di una proroga di 6 mesi rispetto al precedente termine del periodo transitorio fissato al 30 dicembre 2025.

Il decreto stabilisce, inoltre, che potranno usufruire del regime transitorio anche le persone giuridiche che appartengono al medesimo gruppo di una società che ha presentato istanza di autorizzazione ai sensi del Regolamento MiCA.

Viene, infine, prorogato l’obbligo di trasmissione all’OAM dei flussi informativi da parte dei VASP fino ai dati relativi al terzo trimestre 2025. Per coprire i relativi costi, l’OAM ha approvato una Circolare (disponibile qui) con la quale è stato mantenuto invariato il contributo variabile richiesto per ciascun cliente comunicato (pari a 0,08 Euro). In caso di trasmissioni con numero di clienti da 1 fino a 500, si applica una franchigia di 40 euro per la quota variabile del corrispondente trimestre di riferimento. Il contributo variabile relativo al secondo e terzo trimestre 2025 dovrà essere corrisposto rispettivamente entro il 18 agosto 2025 e il 17 novembre 2025, come sempre attraverso la piattaforma PagoPa.

Roma, 1 luglio 2025

Lo prevede la Comunicazione interpretativa 41/25 in linea con quanto già previsto per dipendenti e collaboratori

I vertici delle società di Agenti e Mediatori potranno autocertificare il titolo di studio necessario per svolgere le loro funzioni ma spetterà alle società acquisire la prova del possesso del requisito di professionalità entro 3 mesi. Lo chiarisce, in linea con quanto già previsto per i titoli di studio di dipendenti e collaboratori con la Comunicazione n. 33/23, una Comunicazione interpretativa dell’OAM, Organismo Agenti e Mediatori, approvata il 23 giugno scorso dal Comitato di Gestione.

La Comunicazione precisa che i soggetti con funzione di amministrazione e direzione, nella fase di avvio del rapporto professionale, potranno attestare il possesso di un adeguato titolo di studio mediante dichiarazione sostitutiva. L’intermediario del credito, ricevuta l’autodichiarazione, dovrà non solo vagliarne il contenuto per valutare l’idoneità del titolo di studio rispetto a quanto previsto dalla normativa sui requisiti di professionalità ma anche, “entro un termine ragionevole – e comunque non oltre 3 mesi dall’avvio del rapporto – acquisire il titolo di studio conseguito dal soggetto”.

Per consentire all’Organismo di effettuare la propria attività di controllo, le società dovranno inoltre formalizzare, all’interno di un’apposita procedura interna, le modalità individuate per effettuare le verifiche e per conservare la documentazione probatoria acquisita.

Roma, 26 giugno 2025

Il quadro emerge dall’Analisi dei flussi trimestrali inviati all’Organismo Agenti e Mediatori

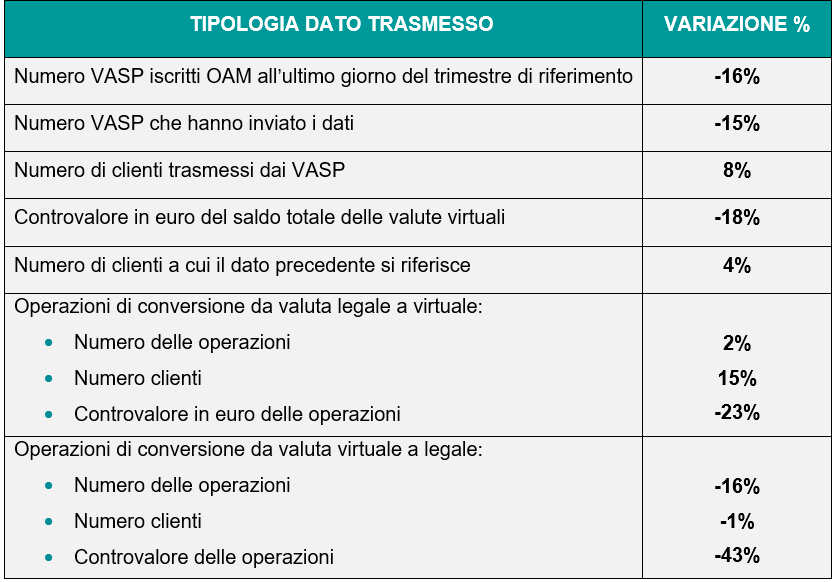

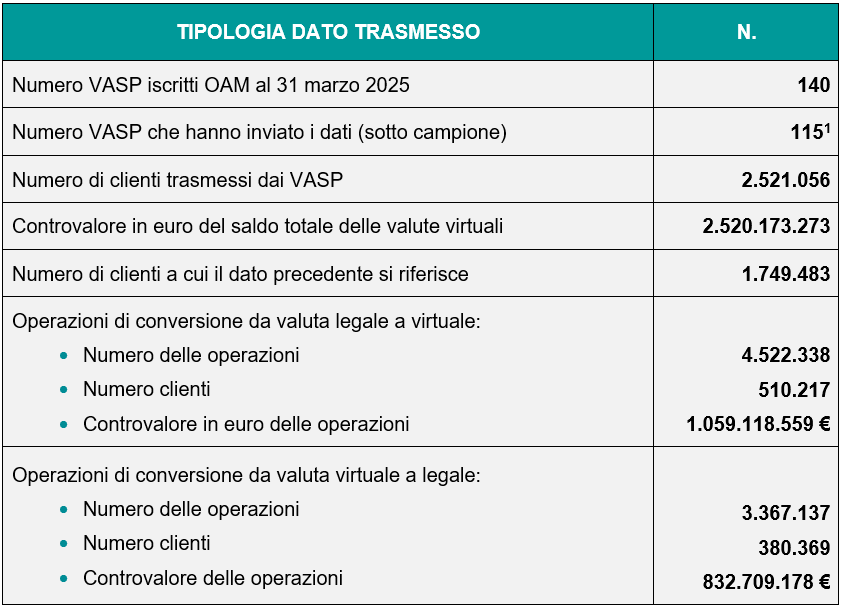

Sono aumentati anche nel primo trimestre 2025 gli italiani che detengono criptovalute, arrivati, al 31 marzo scorso, a oltre 1,7 milioni, con un incremento del 4% rispetto al 31 dicembre del 2024. È invece diminuito del 18%, attestandosi a 2,5 miliardi, il valore delle valute virtuali detenute, con una media per cliente pari a 1.440,52 euro.

È quanto emerge dall’analisi dei flussi trimestrali inviati all’Organismo Agenti e Mediatori dai VASP (Virtual Asset Service Provider) relativi al primo trimestre di quest’anno. Il numero dei VASP iscritti allo speciale Registro tenuto dall’OAM è diminuito del 16%, passando da 166 a 140 operatori, per effetto anche del recepimento del Regolamento Europeo che ha previsto la cancellazione dal Registro stesso dei VASP persone fisiche.

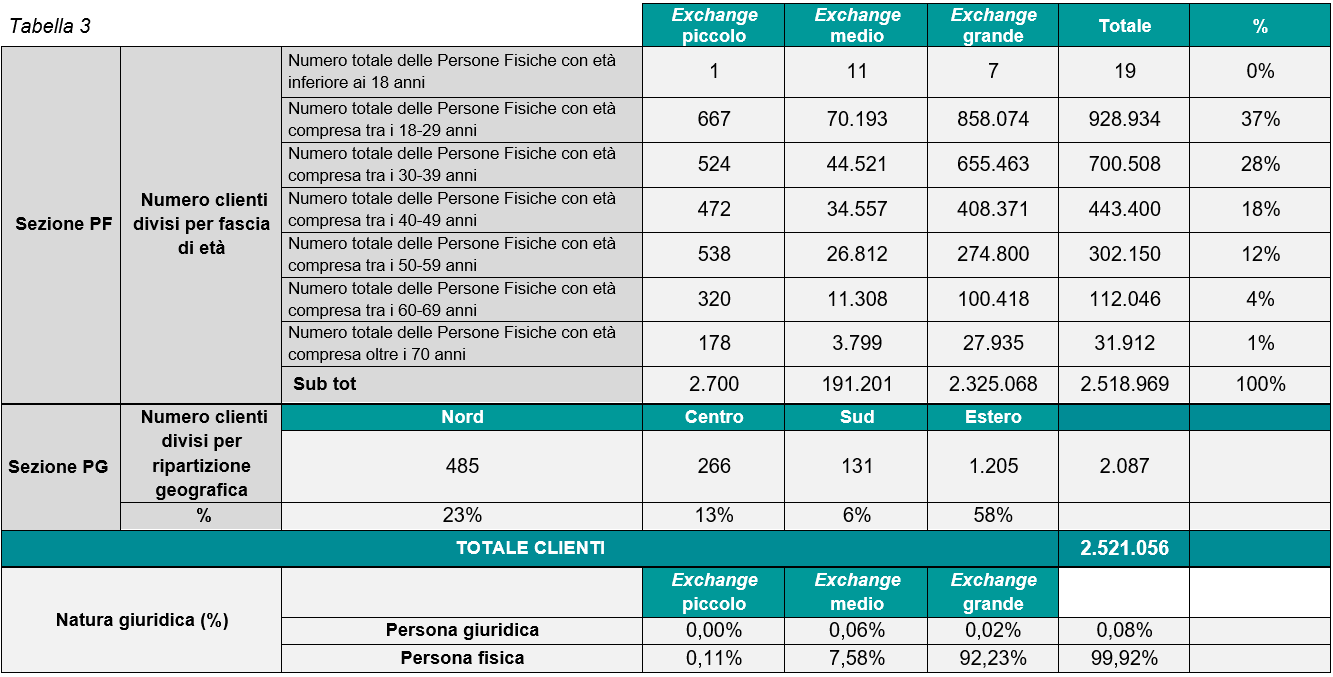

I dati mostrano un aumento dell’8% del numero dei clienti trasmessi mentre, con riferimento alle operazioni di conversione da valuta legale a virtuale e viceversa, si registra una diminuzione del controvalore in euro delle operazioni (rispettivamente -23% e -43%). Al contempo, si denota una maggiore propensione dei clienti a detenere criptovalute: la numerosità delle operazioni di conversione da valuta legale a virtuale e viceversa registra infatti una variazione rispettivamente del +2% e del -16%. Nel dettaglio sono state effettuate 4.522.338 operazioni di conversione da valuta legale a virtuale (in media 8,86 operazioni per cliente con un importo di 234,20 euro) e 3.367.137 operazioni di conversione da valuta virtuale a legale (in media 8,85 operazioni per cliente con un importo di 247,30 euro).

1 Un VASP è stato escluso dall’analisi per via di anomalie riscontrate nei dati trasmessi e non ancora rettificati alla data di pubblicazione del presente report.

Si conferma un mercato dominato dai grandi VASP mentre la domanda resta in mano alla Generazione X

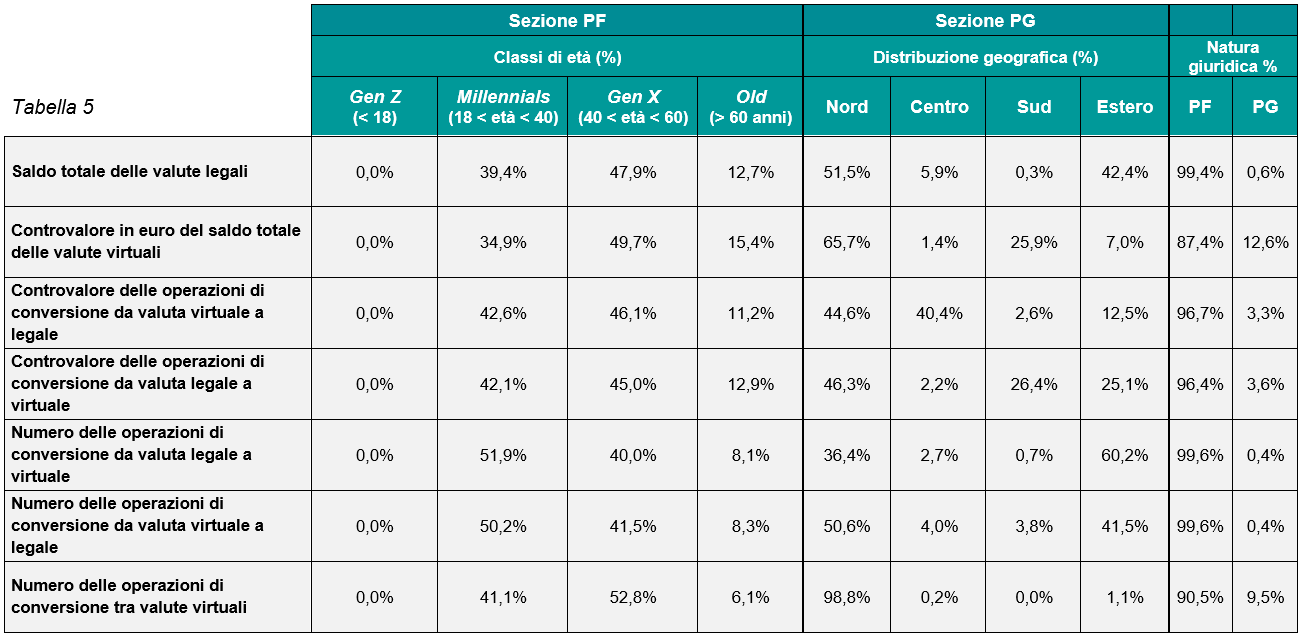

Anche i dati relativi al I trimestre 2025 confermano la struttura di mercato che vede le operazioni concentrate presso i VASP di maggiori dimensioni. Inoltre, la tipologia della clientela appare consolidata, con i giovani più interessati alle criptovalute ma con valori detenuti contenuti, mentre i portafogli più consistenti riguardano la fascia di età tra i 40 e i 60 anni.

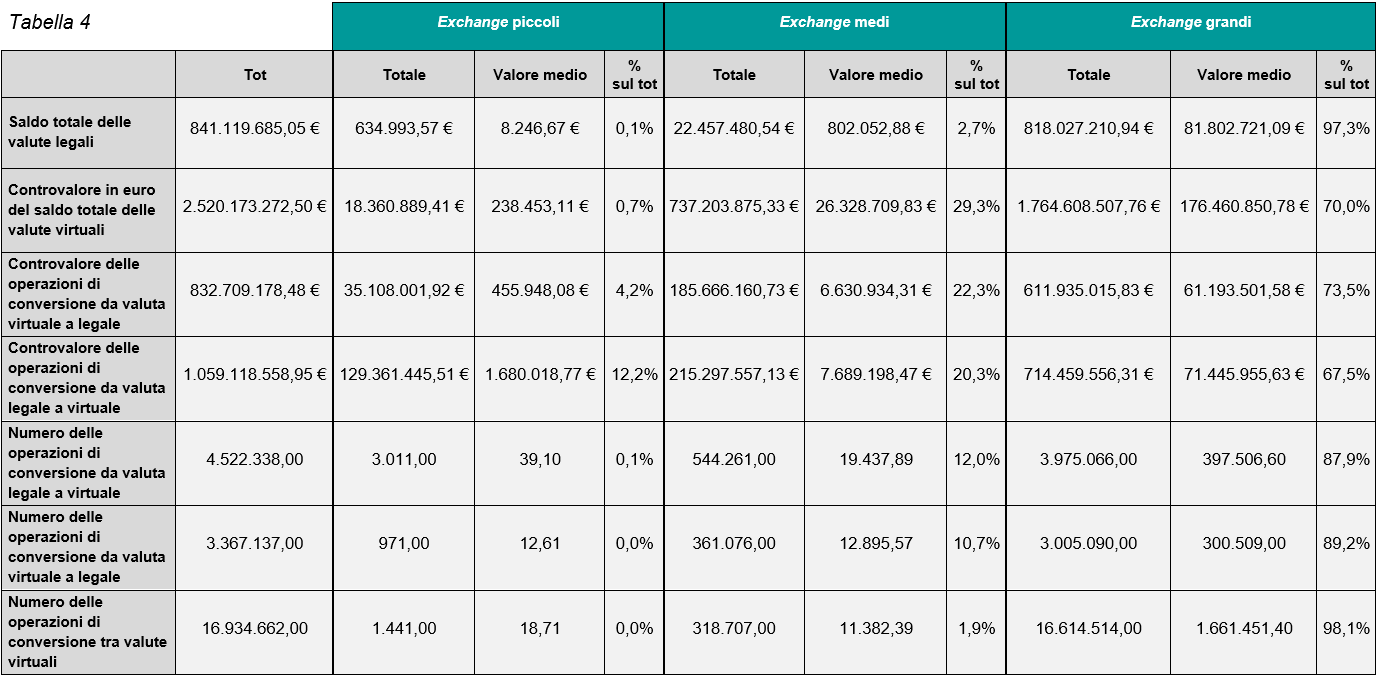

In particolare, circa il 92,25% dei clienti opera su grandi Exchange, il 7,64% su Exchange medi e lo 0,11% su Exchange di piccole dimensioni.

Con riferimento alla classificazione dei clienti per natura giuridica il 99,92% dei clienti dei VASP risulta essere persona fisica. All’interno della categoria delle persone fisiche, la clientela inclusa nella fascia d’età tra i 18 e i 29 anni rappresenta la quota maggiore, pari al 37%, seguita dai clienti con età compresa tra 30 e 39 anni (28%). Il peso percentuale si riduce man mano che sale la fascia d’età, arrivando all’1% per gli ultrasettantenni. Per quanto riguarda invece le persone giuridiche, a livello geografico sono concentrate nelle aree del Nord e del Centro Italia (rispettivamente 23% e 13%) ma la più ampia percentuale di soggetti risiede all’estero (58%).

La maggiore parte dei saldi delle valute legali e delle valute virtuali è detenuta presso Exchange di grandi dimensioni, rispettivamente pari al 97,3% e 70%. Inoltre, l’87,9% del numero delle operazioni di conversione da valuta legale a virtuale e l’89,2% delle operazioni di conversione da valuta virtuale a legale vengono effettuate sul territorio della Repubblica attraverso i servizi offerti dai 10 VASP di maggiori dimensioni.

Con riferimento ai valori totali di conversione delle valute virtuali in valute legali e viceversa, gli Exchange di grandi dimensioni, nel primo trimestre dell’anno, risultano caratterizzati dalle più alte percentuali, rispettivamente pari al 73,5% e al 67,5% del totale. A tal proposito, gli Exchange che vantano un numero di clienti superiore a 50.000 hanno convertito valute virtuali in valute legali per 611 milioni di euro. Per quanto concerne, invece, i valori totali di conversione delle valute legali in valute virtuali gli Exchange di grandi dimensioni hanno convertito valute legali in valute virtuali per 714 milioni di euro.

Le persone fisiche con residenza in Lombardia, Lazio e all’estero si distinguono per saldi e valore delle operazioni

Come già accennato, con riferimento alla natura giuridica della clientela dei VASP, sia i saldi totali delle valute legali e virtuali che il controvalore delle operazioni di conversione delle valute legali in valute virtuali e viceversa, assumono percentuali rilevanti soprattutto per i clienti nella forma di persona fisica con età compresa tra 40 e 60 anni e per i clienti nella forma di persona giuridica con sede legale nel Nord Italia.

Le operazioni di conversione delle valute legali in valute virtuali e viceversa rappresentano percentuali rilevanti per i clienti nella forma di persona fisica con età compresa tra 18 e 40 anni. Per i clienti nella forma di persona giuridica le operazioni di conversione delle valute legali in virtuali sono concentrate tra i soggetti con sede legale all’estero mentre le operazioni di conversione delle valute virtuali in valute interessano soprattutto i clienti nella forma di persona giuridica con sede legale nel Nord Italia.

Infine, con riferimento alla distribuzione geografica dei clienti persone fisiche, i saldi totali delle valute legali e virtuali e il controvalore delle operazioni di conversione di valuta virtuale in valuta legale e viceversa, riguardano principalmente clienti con residenza in Lombardia, Lazio e all’estero.

Roma, 20 giugno 2025

Continua a crescere il rapporto tra numero degli intermediari del credito e dipendenti bancari. E nel futuro sia agenti che mediatori vedono una possibile crescita della loro presenza nonostante la digitalizzazione del settore

Nel 2024 oltre il 30% dei mutui residenziali è stato intermediato da agenti e mediatori creditizi e la percentuale supera il 70% per quel che concerne la cessione del V dello stipendio o della pensione, su un erogato complessivo che ammonta a più di 50 miliardi di euro. La seconda edizione del rapporto OAM-Prometeia conferma l’importanza degli intermediari del credito, vigilati dall’Organismo, nell’industria dei finanziamenti, anche per effetto della progressiva chiusura degli sportelli bancari: nel 2023 il rapporto tra agenti/mediatori per sportello è incrementato ulteriormente (+2,1%), a conferma del trend osservato negli ultimi anni; ed è cresciuto anche il rapporto tra numero di collaboratori e numero di dipendenti bancari (+0,3%).

Mutui presidiati dai mediatori creditizi, cessione del V dagli agenti

Dall’analisi contenuta nel rapporto, costruita su un panel di soggetti bancari rappresentativi dell’81% del mercato, emerge che i mediatori creditizi presidiano il comparto dei mutui residenziali. In particolare, per le banche intervistate, il canale delle reti terze, inclusivo anche di operatori che operano online (anche come “comparatori”) intermedia il 37% dell’erogato, di cui il 34% riconducibile ai mediatori creditizi e il 3% agli agenti. Inoltre, nell’ultimo triennio, a fronte di una contrazione del mercato complessivo, il peso dell’operatività tramite reti terze è cresciuta.

Inverso il posizionamento delle due figure professionali per quanto riguarda la cessione del V: le reti terze occupano, per il campione oggetto di analisi (rappresentativo del 78%), circa il 73% del mercato, di cui il 62% riconducibile agli agenti in attività finanziaria e solo l’11% ai mediatori. Si tratta di un settore che nel 2024 ha garantito complessivamente finanziamenti per 6,6 miliardi. Nell’ultimo triennio la quota di mercato delle reti terze è rimasta stabile.

Sale il rapporto tra collaboratori delle reti terze e dipendenti bancari

Il rapporto mette in evidenza come il peso delle reti terze sia cresciuto parallelamente alla riduzione degli sportelli bancari: tra il 2015 e il 2023 il rapporto tra collaboratori di agenti in attività finanziaria/mediatori creditizi e dipendenti bancari è salito dal 3,5% al 7,8 per cento.

Analogamente, nello stesso arco di tempo, è aumentato il rapporto tra numero di professionisti del credito e sportelli bancari, passato dal 27,7% al 44,4 per cento.

Futuro in crescita nonostante l’intelligenza artificiale

Anche per il futuro le prospettive dei professionisti del credito appaiono positive: in base alla survey contenuta nel Rapporto tutti gli attori del mercato, nonostante l’impatto dell’intelligenza artificiale e la digitalizzazione in atto, prevedono infatti una crescita del loro ruolo. Il 70% delle società finanziatrici prevede che nei prossimi 5-10 anni la produzione degli agenti sarà superiore rispetto a quella attuale e l’86% ritiene che la stessa dinamica riguarderà anche i mediatori.

Produzione di agenti e mediatori prospettica secondo le banche nei prossimi 5-10 anni

Specularmente gli Agenti intervistati prevedono, nei prossimi 5 – 10 anni, di ampliare il mercato presidiato, andando ad aggredire nuovi territori (29% degli intervistati) e la quota di mercato dei competitor presenti nel territorio (29%); un ulteriore 24% degli agenti in attività finanziaria intervistati prevede di attuare contestualmente entrambe le strategie commerciali.

Previsioni sulle future strategie commerciali degli agenti

Anche le risposte dei mediatori indicano un futuro di crescita: dall’analisi emerge che l’80% degli intervistati prevede di aumentare il numero di collaboratori, con un'eccezione per il 42,9% delle realtà di piccole dimensioni, che non hanno pianificato espansioni in tal senso. Dal punto di vista commerciale, la strategia predominante consiste nell’ampliare l’operatività su nuovi territori (47% degli intervistati), seguita dall’espansione della propria quota di mercato a discapito della concorrenza (13%).

Previsioni su numero di collaboratori e strategie commerciali nei prossimi 5-10 anni dei mediatori

Roma, 29 aprile 2025

Stabiliti i contributi da applicare alla categoria per l’iscrizione

Sarà avviato il 17 aprile prossimo il nuovo Registro degli Operatori Professionali in oro (OPO) gestito dall’Organismo Agenti e Mediatori. Lo comunica l’OAM che con una circolare ricorda le modalità di iscrizione e stabilisce il contributo per l’iscrizione al Registro.

A partire dal 17 aprile chi vorrà svolgere l’attività dovrà dunque inviare la richiesta di iscrizione all’OAM: i soggetti già operativi a quella data, grazie all’iscrizione nell’Albo precedentemente tenuto dalla Banca d’Italia, potranno continuare a svolgere l’attività, presentando istanza all’Organismo entro 30 giorni dall’apertura del Registro stesso, nelle more del provvedimento di iscrizione (o diniego) dell’OAM; tutti gli altri, a fronte della richiesta di iscrizione, dovranno invece attendere la pronuncia finale dell’Organismo, entro i 30 giorni successivi (prorogabili di 15) circa l’avvenuta iscrizione per poter operare legittimamente.

L’Organismo ha inoltre stabilito il contributo per l’iscrizione per il 2025, (980 euro che scendono a 680 per gli OPO già iscritti nel Registro OCO) e le modalità per l’iscrizione stessa, ricordando innanzitutto i requisiti necessari per svolgere l’attività: forma giuridica di società per azioni, o di società in accomandita per azioni, o di società a responsabilità limitata, o di società cooperativa; capitale sociale versato non inferiore a 50mila euro, in linea con quello previsto per le società per azioni; oggetto sociale con previsione dell’esercizio dell’attività di commercio di oro; possesso, da parte dei partecipanti al capitale, degli amministratori e dei dipendenti investiti di funzioni di direzione tecnica e commerciale della società dei requisiti di onorabilità previsti dalla legge.

La richiesta di iscrizione dovrà essere presentata mediante invio telematico, sottoscritta dal legale rappresentante, utilizzando il servizio presente nell'Area privata sul Portale dell'Organismo, previa registrazione allo stesso (portale www.organismo-am.it), dopo essersi dotati di posta elettronica certificata.

L’istanza dovrà essere presentata anche dalle società iscritte nel Registro degli Operatori Compro oro (OCO) tenuto dall’OAM che intendano svolgere anche l’attività di Operatore Professionale in oro. Grazie all’agevolazione prevista dalla circolare la contribuzione totale del singolo operatore iscritto ad entrambi i Registri risulta pari alla contribuzione in caso di sola iscrizione al Registro OPO.

Il contributo dovrà essere pagato entro 5 giorni dalla data di presentazione dell’istanza di iscrizione esclusivamente tramite la piattaforma digitale “pagoPA”, fruibile dal portale dell’Organismo (www.organismo-am.it). In caso di mancato pagamento l’Organismo procederà con l’interruzione del procedimento di iscrizione.

In vista dell’apertura del Registro OPO, sono stati rivisti anche i contributi per l’iscrizione nel Registro OCO con modifiche alla relativa Circolare 57/24, la quale entrerà in vigore (e sarà disponibile sul sito dell’Organismo) in concomitanza con l’attivazione dei servizi informatici per l’iscrizione nel nuovo Registro OPO.

È stato introdotto l’esonero dal pagamento del contributo di iscrizione degli OCO pari a zero, se con attività secondaria e una sola sede operativa dichiarata, e se già iscritto (e pagante) come OPO; altrimenti, se OCO con attività prevalente, contributo fisso pari a 20 Euro, sempre inclusa la prima sede operativa e purché iscritto e pagante al Registro OPO. In entrambi i casi (attività prevalente o secondaria), dalla seconda sede operativa si paga per ciascuna il contributo standard, pari a 90 euro.

Roma, 2 aprile 2025

- OAM: AL 31 DICEMBRE SALE A OLTRE 2,6 MILIARDI, CON UN +34%, IL VALORE DELLE VALUTE VIRTUALI DETENUTE DALLA CLIENTELA ITALIANA. IN AUMENTO ANCHE (+7%) IL NUMERO DEI CLIENTI CHE LE DETENGONO

- OAM: ENTRO IL 17 APRILE ATTIVO IL NUOVO REGISTRO PER GLI OPERATORI PROFESSIONALI IN ORO

- OAM: FISSATI I CONTRIBUTI RELATIVI AL 2025 PER GLI ISCRITTI AGLI ELENCHI E AI REGISTRI GESTITI DALL’ORGANISMO. CONFERMATA L’ESENZIONE PER GLI ‘UNDER 30’. I VERSAMENTI ANDRANNO EFFETTUATI ENTRO IL 28 FEBBRAIO 2025

Pagina 1 di 16

© OAM - Privacy Policy - Cookie Policy - Social Media Policy - Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi - C.F. 97678190584