")

- Si comunica che il servizio di ricerca informazioni del sito istituzionale è temporaneamente sospeso, a causa di interventi tecnici di manutenzione straordinaria in corso.

- Si avvisano gli utenti che, per motivi di manutenzione straordinaria, i servizi in Area Privata non saranno disponibili dalle ore 18:00 del giorno 29 luglio 2026.

- Al ripristino del servizio sarà data tempestiva comunicazione sul portale dell’OAM.

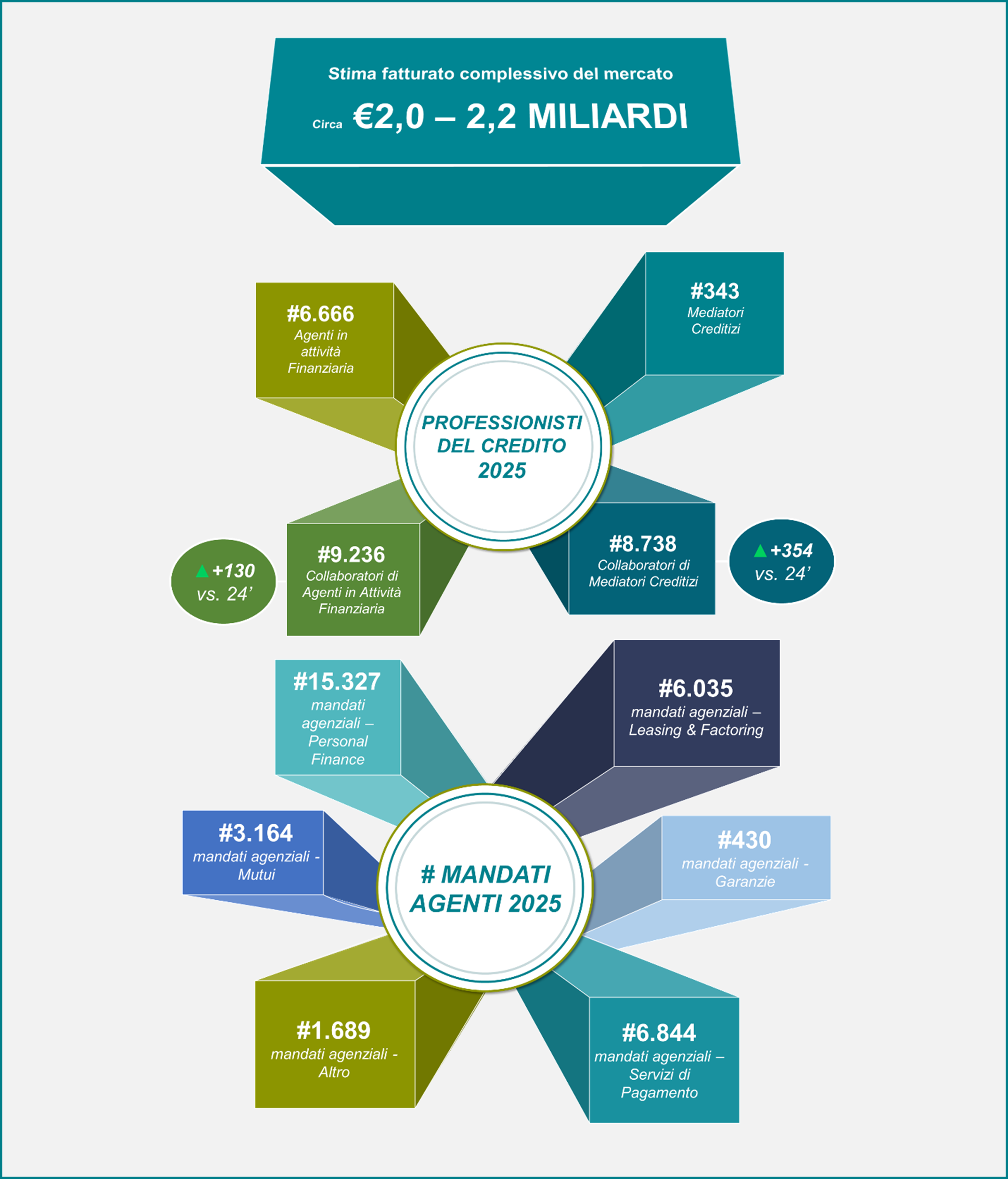

Con un fatturato tra i 2 e i 2,2 miliardi di euro Agenti e Mediatori sono ormai l’industria della distribuzione del mercato del credito italiano. E avranno ancora più spazio nel futuro anche espandendosi nei finanziamenti al settore produttivo

Con un intermediato che rappresenta il 77% della cessione del V dello stipendio o della pensione e il 42% dei mutui residenziali, Agenti in attività finanziaria e Mediatori creditizi sono ormai a tutti gli effetti un’industria della distribuzione del credito. È la fotografia scattata dal III rapporto OAM-Prometeia – attraverso i dati raccolti tramite survey nei confronti di banche e intermediari finanziari per il secondo anno consecutivo – sui professionisti del credito, per i quali si stima un fatturato nel 2024 tra i 2 e i 2,2 miliardi di euro e il cui ruolo è destinato a crescere in futuro, guardando anche agli spazi da occupare nell’intermediazione dei finanziamenti alle imprese che attualmente rappresenta appena il 2% del totale.

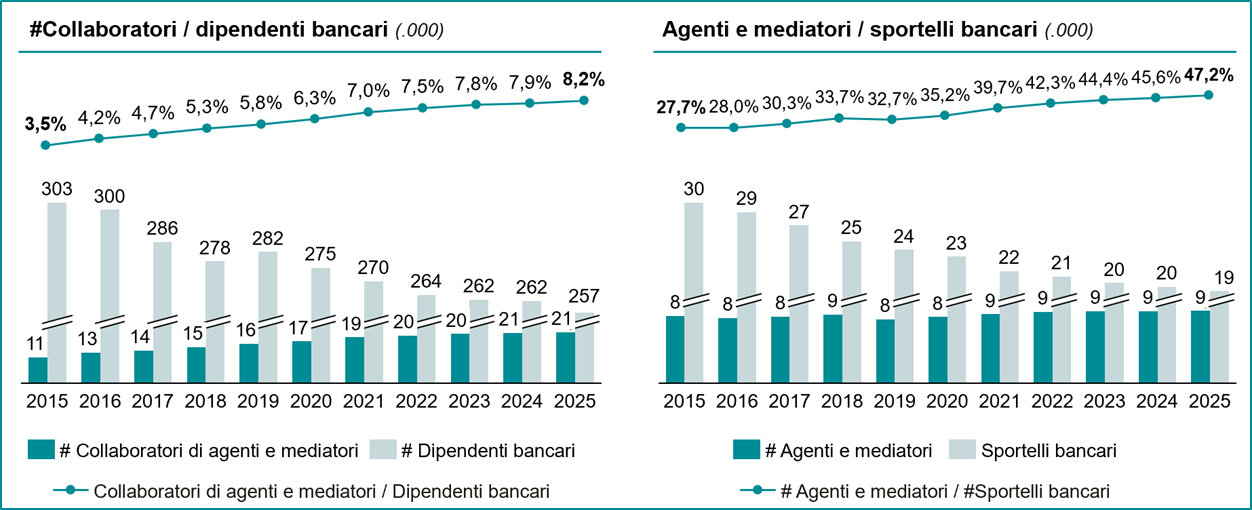

Prosegue l’effetto ‘sostituzione’ degli sportelli bancari

Il processo di sostituzione degli sportelli bancari, iniziato nell’ultimo decennio, sta proseguendo: anche nel 2025 la forza lavoro complessiva dei professionisti del credito cresce di un ulteriore 2% (di cui +4% tra i Mediatori creditizi e circa +1% tra gli Agenti in attività finanziaria), a fronte di una riduzione del 2% dei dipendenti bancari. In generale, nel corso degli ultimi 10 anni, il rapporto tra forza lavoro “terza” e dipendenti bancari è passato da circa “1 professionista del credito ogni 20 dipendenti bancari” a “1 professionista del credito ogni 10 dipendenti bancari”, di cui “1 ogni 5” tra le banche specializzate, “1 ogni 8” tra le banche commerciali di minori dimensioni (cd. “Less Significant Institutions”) e “1 ogni 40” tra i grandi gruppi bancari (cd. “Significant Institutions”). Il numero di Agenti (in attività finanziaria e nei servizi di pagamento) e di Mediatori creditizi attivi in Italia, incluse le relative reti di collaboratori, è passato da circa 19mila a oltre 30mila unità.

Il mercato ‘occupato’ da Agenti e Mediatori

Il mercato ‘occupato’ dalle reti terze si stima possa generare fatturato di circa 2 - 2,2 miliardi di euro di cui circa 1/3 generato dai Mediatori creditizi e 2/3 da parte degli Agenti in attività finanziaria. Tale livello di fatturato corrisponde a circa 5-6 €mln di produzione giornaliera da parte del settore. Il comparto è comunque caratterizzato da una concentrazione dei volumi d’affari a fronte di un’elevata polverizzazione del mercato: circa il 60% del fatturato e degli utili è infatti concentrato nei primi 40 operatori che rappresentano solo il 5% del totale. Specularmente il 70% degli operatori (oltre #500), mediamente di dimensioni “micro” (meno di #5 collaboratori) rappresenta solo il 15% del fatturato. A conferma esiste una correlazione tra performance e dimensione degli operatori. Nello specifico, tra il 2022 e il 2024 i Top 10 Mediatori creditizi hanno registrato una crescita del 4% delle marginalità, a fronte di una riduzione del 13% del mercato complessivo (-23% tra i Mediatori di minori dimensioni); i Top 10 Agenti in attività finanziaria hanno invece registrato una crescita del 26%, a fronte di un +16% complessivo del settore.

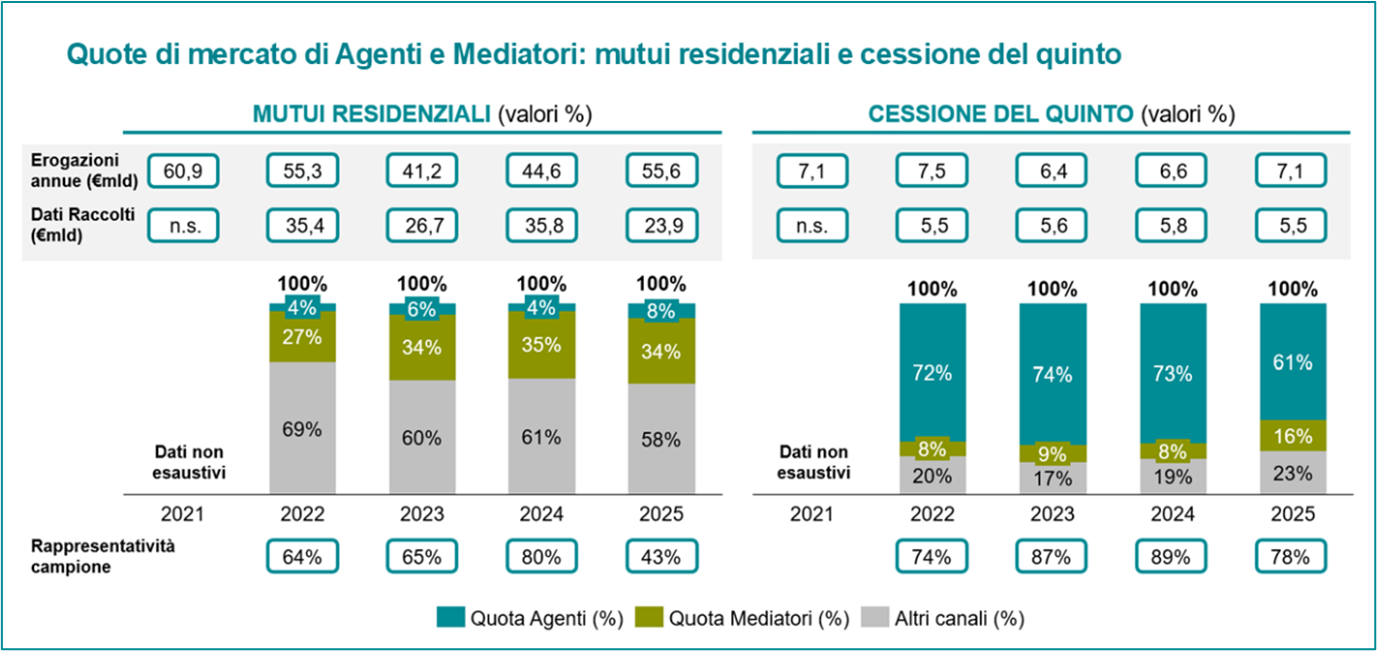

Le quote di mercato intermediate dai professionisti del credito mostrano un ruolo differenziato tra Agenti e Mediatori. Del 77% della cessione del V erogato attraverso le reti terze circa 61 punti percentuali sono riconducibili agli Agenti in attività finanziaria e solo 16 ai Mediatori creditizi. Inverso il rapporto sul fronte dei mutui residenziali dove, a fronte di un intermediato dai professionisti del credito pari al 42%, 34 punti percentuali passano attraverso i Mediatori creditizi, e appena 8 attraverso gli Agenti.

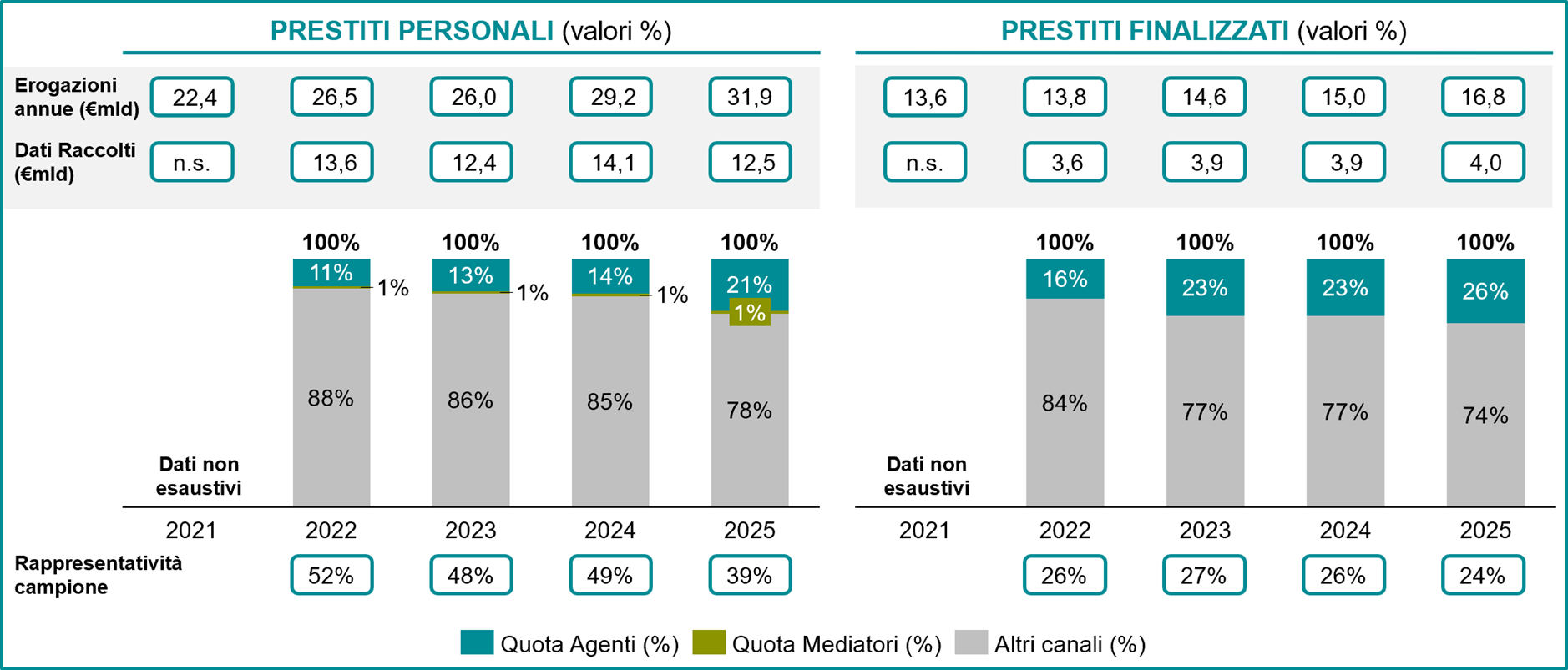

Relativamente ai prestiti personali, il canale delle reti terze registra, al 2025, una quota di mercato pari a circa il 22%, di cui circa 1 punto percentuale riconducibile ai Mediatori creditizi, e 21 agli Agenti in attività finanziaria che occupano un ruolo di preminenza assoluta anche nel comparto dei prestiti finalizzati con una quota di mercato pari al 26%.

Il ‘nodo’ dei finanziamenti alle imprese

Il volume di erogato verso le imprese attraverso le reti terze è stato pari, nel 2025, a circa il 2% del totale, una quota di mercato assolutamente minoritaria, quasi interamente riconducibile ai Mediatori. Il credito alle imprese rappresenta infatti, per i professionisti del credito, un mercato fortemente basato sulle competenze più che sulle dimensioni, in cui la “specializzazione” è un elemento imprescindibile e dove la concorrenza si sposta da fattori di prezzo, a fattori qualitativi basati sul livello di assistenza offerta. Tra i più grandi professionisti del credito operanti nel settore retail, comunque, si osservano già tentativi di ingresso nel mercato corporate, mediante primi progetti di set-up di team dedicati o collaborazioni con soggetti specializzati che, tuttavia, richiedono un ampio percorso di realizzazione per il raggiungimento di una piena efficacia.

Un capitolo a parte merita il leasing finanziario che, al netto del noleggio a lungo termine auto, ha visto un totale di 24,2 miliardi di nuove erogazioni nel 2025, con una crescita del 9% rispetto all’anno precedente ed un +15% rispetto al 2021, con un ruolo non marginale delle reti terze. Le quote intermediate da Agenti in attività finanziaria e del canale Mediatori creditizi si sono infatti attestate nel 2025 rispettivamente al 9,2% ed al 4,8% dello stipulato leasing.

Previsioni in crescita nel prossimo futuro

Dalla survey contenuta nel Rapporto emerge che l’industria della distribuzione del credito avrà un ruolo crescente anche nel futuro. In particolare, l’80-90% dei soggetti finanziatori intervistati valuta nel medio termine un ampliamento della “portata” distributiva delle reti terze, attraverso un allargamento della gamma di prodotti di credito intermediati, confermando la centralità del ruolo di Agenti e Mediatori nelle proprie strategie distributive.

Anche il 75% degli Agenti in attività finanziaria intervistati prospetta un ampliamento nei prossimi 5-10 anni della propria operatività nei confronti delle mandanti. Infine, la totalità dei Mediatori creditizi prospetta una crescita del numero dei collaboratori nello stesso arco temporale di previsione.

Incremento peso reti terze rispetto a canale tradizionale bancario

Fonte: Elaborazione Prometeia su dati OAM e Banca d’Italia

Fonte: Elaborazione Prometeia su dati Banca d’Italia, Assofin e dati raccolti mediante survey

Fonte: Elaborazione Prometeia su dati Assofin e dati raccolti mediante survey

Roma, 23 aprile 2026

© OAM - Privacy Policy - Cookie Policy - Social Media Policy - Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi - C.F. 97678190584