")

INDAGINE SEMESTRALE

SU INTERMEDIATO, RETE DISTRIBUTIVA, GEOGRAFIA E ATTESE DEGLI OPERATORI.

Al fine di raccogliere evidenze sull'andamento del mercato dei Mediatori creditizi nel secondo semestre 2019, abbiamo realizzato un'indagine quantitativa basata su un questionario sottoposto ai Mediatori creditizi iscritti negli Elenchi. La raccolta dei dati è terminata i primi di marzo, prima che scoppiasse la pandemia di Covid-19. Si è quindi ritenuto opportuno sottoporre ad aprile un nuovo questionario, limitatamente alle aspettative del primo semestre 2020, al fine di misurare il differenziale tra il sentiment di fine 2019 e quello relativo al periodo interessato dagli effetti economici della pandemia.

Abbiamo ricevuto un tasso di risposta al primo questionario del 36% cosicché il campione è risultato composto da 102 rispondenti, rappresentativi dell'87% del totale intermediato tramite l'attività di mediazione. Dal punto di vista dimensionale, abbiamo suddiviso il campione in 5 classi sulla base del numero di collaboratori: Micro (1-5 coll), Piccoli (6-20 coll), Medi (21-50 coll), Grandi (51-150 coll), Molto Grandi (>151 coll).

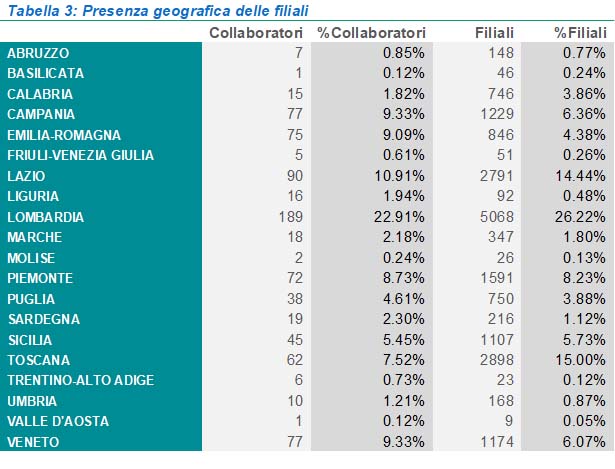

Oltre il 60% delle filiali sono situate in Lombardia (189), Lazio (90), Campania (77), Veneto (77) ed Emilia-Romagna (75). Pochissime filiali sono invece presenti in Valle d'Aosta (1), Basilicata (1) e Molise (2). Alta concentrazione di collaboratori si registra in Lombardia (oltre il 26%) seguita da Toscana e Lazio in cui la concentrazione dei collaboratori è intorno al 15% per ciascuna.

La maggior parte dell'intermediato (69%) deriva da mutui retail. Se però si esclude tale prodotto, sono gli strumenti finanziari dedicati al settore corporate a ricoprire l'85% del mercato.

Per quanto attiene ai collaboratori, coloro che lavorano con Grandi e Molto Grandi società rilevano il più alto importo medio intermediato sui mutui retail, viceversa, per coloro che collaborano con Piccole e Medie società, importi elevati di intermediato si registrano su Leasing e Finanziamenti dei Mutui Chirografari.

Riguardo alle aspettative dei Mediatori rispetto all'andamento del mercato in cui operano, nella prima survey per quasi tutti i prodotti finanziari oltre il 50% dei rispondenti si aspettava stabilità sull'intermediato nel 2020, ad eccezione per i prodotti quali Cessione del V, Prestiti Personali Retail e Fidejussioni in cui la maggior parte del campione prospettava una crescita tra l'1% ed il 10%. Inoltre, anche relativamente alle aspettative inerenti al numero dei collaboratori, convenzioni, gamma dei prodotti trattati e numero sedi utilizzate per l'incontro con il cliente, oltre la metà del campione prevedeva un andamento stabile nel 2020.

Tale quadro è profondamente mutato a causa delle ripercussioni economiche della pandemia. Ad aprile sono state sottoposte ai Mediatori creditizi poche e brevi domande relative alle aspettative sull'attività di mediazione nei vari prodotti di credito trattati. Stesse domande erano state poste nell'ultimo semestre del 2019. All'indagine hanno risposto 64 società di mediazione (102 nella precedente survey), tra cui le prime 10 più grandi in Italia: può considerarsi quindi rappresentativa dei Mediatori creditizi presenti nel territorio.

Oltre il 60% dei rispondenti prevede al termine del semestre in corso una riduzione degli elementi strutturali interni alla società (numero collaboratori, numero convenzionati, gamma prodotti, sedi incontro clienti) compreso tra il -1% ed il -10%. Oltre il 50% prevede una riduzione della domanda di credito proveniente da persone fisiche compresa tra il -1% ed oltre il -30%. Circa il 40% prevede una riduzione della domanda di credito proveniente da società e ditte individuali compresa tra il -1% ed oltre il -30%.

Un ringraziamento va a coloro che ci hanno permesso di tracciare il trend del mercato più nel dettaglio sperando nella loro continua collaborazione, con l'augurio che ulteriori Mediatori vogliano fornire il loro contributo.

Introduzione

L'indagine relativa al secondo semestre 2019 si inserisce in un quadro generale dell'economia nazionale, in cui il PIL nazionale registrava un lieve aumento (0,1%) nel terzo trimestre 2019, per poi rimanere pressoché stazionario nel quarto trimestre. L'incremento era prettamente sostenuto a livello nazionale dalla variazione delle scorte e dalla spesa delle famiglie, a livello internazionale dalle importazioni. Di contro risultavano ridotti gli investimenti, soprattutto quelli in beni strumentali, e le esportazioni di servizi.

Gli indici di fiducia dei consumatori e delle imprese continuavano ad essere negativi: quello dei consumatori a dicembre 2019 si attestava a -14,2 rispetto ai -10,2 dell'anno precedente; l'indice di fiducia delle imprese a dicembre 2019 si attestava a -6,1 rispetto al -1,5 nel dicembre 2018.

Il tasso di occupazione (59,3%) registrava un incremento seppur minimo nel secondo semestre 2019 come anche il tasso di disoccupazione giovanile che a novembre dello scorso anno era di 28,6%.

Da un'analisi più ristretta che considera invece l'economia familiare, l'incremento del reddito disponibile aveva sostenuto la spesa in beni durevoli e semidurevoli mentre la propensione al risparmio si era mantenuta ai livelli del periodo precedente.

Il debito delle famiglie italiane in rapporto al reddito disponibile registrava una minima diminuzione confermando la netta discrepanza con il livello medio registrato nell'area euro. Il rapporto invece tra il debito delle famiglie ed il PIL era rimasto pressoché invariato come anche l'incidenza del reddito disponibile rispetto agli oneri sostenuti per il servizio del debito grazie alla netta discesa del costo medio dei nuovi mutui erogati alle famiglie per l'acquisto di abitazioni che era arrivato all'1,4% nel mese di novembre.

Il mercato del credito in Italia

Il mercato del credito italiano nel secondo semestre 2019 aveva registrato un lieve incremento dell'offerta di credito dovuto al leggero allentamento dei criteri di offerta applicati ai nuovi prestiti orientati sia alla clientela retail che a quella corporate. Questo allentamento era causato dalla forte pressione concorrenziale tra gli intermediari e con riferimento ai finanziamenti alle imprese era stato ulteriormente influenzato dalla maggior disponibilità delle banche a tollerare il rischio.

Dal lato della domanda, la richiesta di finanziamenti da parte delle imprese per effettuare investimenti su beni produttivi, scorte e capitale circolante si era contratta rispetto al primo semestre 2019, di contro era leggermente aumentata la domanda di credito da parte delle famiglie per l'acquisto di abitazioni. Questo incremento aveva certamente beneficiato dei più favorevoli termini e condizioni applicati sui mutui, in particolare: del basso livello dei tassi di interesse applicati e della continua anche se lieve diminuzione del prezzo delle abitazioni.

A novembre 2019, l'ammontare dei mutui erogati alle famiglie registrava una variazione positiva del 2,5% su base annua.

Per quanto attiene ai dati sulla raccolta dalla clientela, a dicembre 2019 si registrava una crescita dei depositi del 5,6% su base annua (sono aumentati di oltre 83 miliardi) con un tasso di interesse medio applicato pari allo 0,37%, mentre era rimasta stabile la raccolta a medio e lungo termine (ossia tramite obbligazioni) con un rendimento delle obbligazioni pari a 2,15%.

Infine, a dicembre 2019, il margine fra il tasso di interesse medio applicato sui prestiti e quello medio applicato sulla raccolta (spread) era pari a 190 punti base rimanendo quindi su livelli particolarmente bassi.

INDICI DI FIDUCIA DELLE IMPRESE

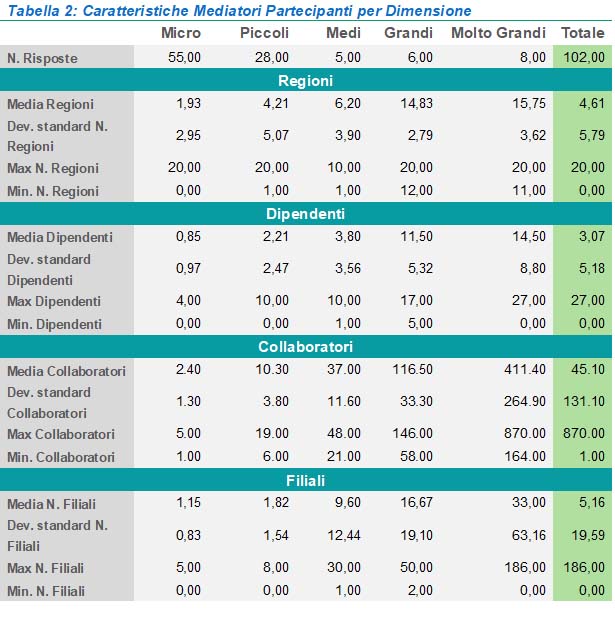

A dicembre 2019 il totale dei Mediatori creditizi iscritti negli Elenchi risulta di 285. Classificando gli iscritti per gruppi sulla base del numero di collaboratori di cui si avvalgono nello svolgimento dell'attività, la maggior parte di essi (194 ossia il 68%) lavorano con 1-5 collaboratori. Il 19% ha un numero di collaboratori tra 6 e 20, il restante 13% ha più di 20 collaboratori (Tabella 1).

La survey

Il tasso di risposta della survey è stato del 36%, ossia 102 società su 285 hanno fornito i dati richiesti tramite il questionario. Questo 36% ricopre però l'87% del totale importo mediato, motivo per cui le analisi fatte sono in grado di fornire un quadro generale del mercato dei Mediatori creditizi.

I partecipanti sono soggetti che mediamente operano in 4,6 regioni italiane avvalendosi in media di 3 dipendenti.

Il numero medio delle filiali in cui operano è di 5,2 ma la deviazione standard ad esso inerente è molto alta (19,6) in quanto società più piccole operano attraverso un numero di filiali compreso tra 0 e 8, le Medio/Grandi raggiungo un massimo di 50 ed infine le Molto Grandi arrivano ad operare anche con 186 filiali. Per quanto attiene il numero dei dipendenti, il valor medio è di 3,07 con forti disparità tra i piccoli (quasi uno per società) e le Molto Grandi (14,5). Infine, il numero medio dei collaboratori è di 45,1 ma si denota un forte sbilanciamento verso le società Molto Grandi che mediamente operano anche attraverso la collaborazione di circa 411,4 collaboratori (Tabella 2).

Intermediato totale, con spaccato per tipologia, segmento corporate/retail, e dimensione Mediatori in termine di intermediato e numero di collaboratori

Oltre l'80% dell'importo mediato di Mutui Ipotecari Retail, Prestiti personali Retail e Cessione del V fa capo a collaboratori di Grandi e Molto Grandi Società di mediazione mentre per i restanti prodotti orientati alla clientela retail, la maggior parte della distribuzione viene mediata da collaboratori di Piccole e Medie società di mediazione (oltre il 70%). Unico prodotto a risentire di scarsa se non assente competizione è quello delle Carte di Credito in cui il 99,4% dell'intermediato viene fatto da collaboratori di Micro società.

Per quanto attiene ai prodotti orientati ad una clientela corporate, più del 65% dell'intermediato viene fatto da collaboratori di Piccole e Medie società di mediazione.

GRAFICO 1: INTERMEDIATO PER COLLABORATORE PER DIMENSIONE MEDIATORE E TIPOLOGIA DI PRODOTTO

Presenza Geografica

Oltre il 60% delle filiali sono situate in Lombardia (189), Lazio (90), Campania (77), Veneto (77) ed Emilia-Romagna (75). Pochissime filiali sono invece presenti in Valle d'Aosta (1), Basilicata (1) e Molise (2). Alta concentrazione di collaboratori si registra in Lombardia (oltre il 26%) seguita da Toscana e Lazio in cui la concentrazione dei collaboratori è intorno al 15% per ciascuna.

Differenze Mediatori per Classe di Dimensione

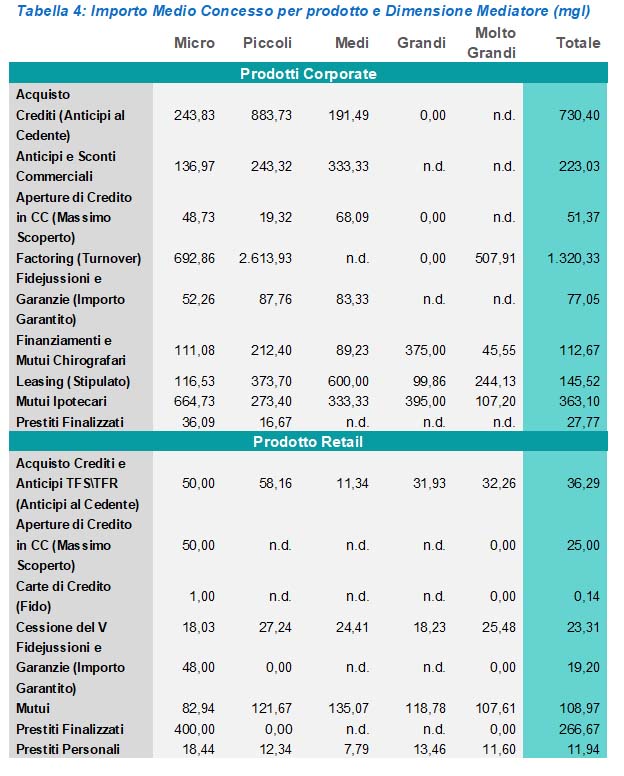

Sulla base della richiesta fatta ai Mediatori relativa al totale intermediato per prodotto, abbiamo ricavato l'importo medio intermediato dalle classi di società precedentemente create sulla base del numero di collaboratori (Tabella 4). Ciò che emerge è che i prodotti trainanti ogni gruppo sono per i:

- Micro: Factoring e Mutui ipotecari corporate, Prestiti finalizzati retail;

- Piccoli: Factoring e Acquisto Crediti;

- Medi: Leasing;

- Grandi: Finanziamenti e Mutui Chirografari e i Mutui ipotecari corporate;

- Molto Grandi: Factoring e Leasing.

Complessivamente, la maggior parte dell'intermediato, al netto dei mutui retail, avviene su prodotti corporate: un dato che può essere spiegato anche dal maggior fabbisogno finanziario delle aziende rispetto alla clientela retail.

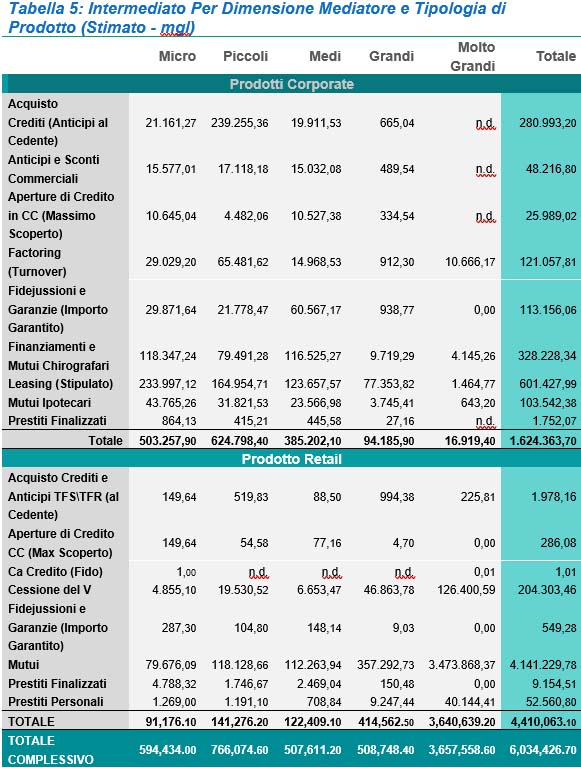

Assegnando poi dei valori stimati a coloro che non hanno partecipato alla survey, basati sulla media dell'importo intermediato per classe societaria, otteniamo l'importo complessivo che ciascuna classe di Mediatori intermedia su ogni tipologia di prodotto considerato. In questo caso, per i prodotti corporate la maggior parte del transato è in capo alle Micro e Piccole società mentre le Grandi e le Molto Grandi sono maggiormente specializzate sui prodotti retail probabilmente in quanto avendo a disposizione un maggior numero di filiali e di collaboratori, riescono a penetrare il mercato in maniera più efficiente, sfruttando le economie di scala (Tabella 5).

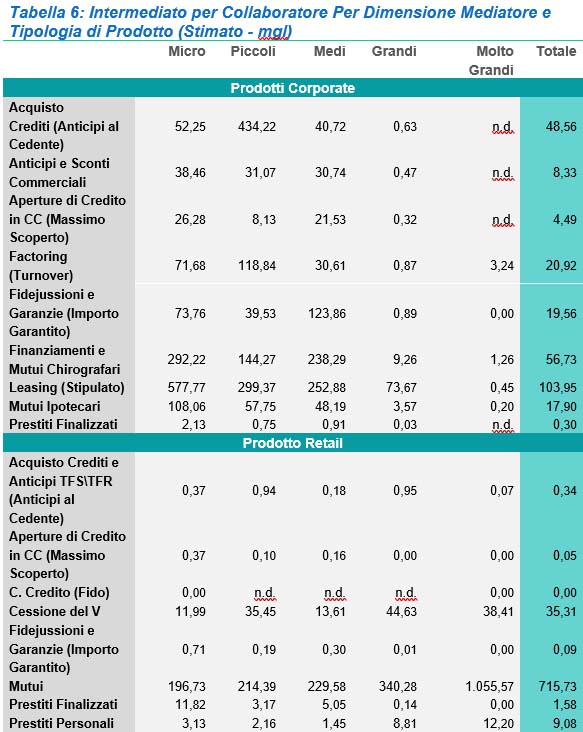

Dall'analisi dell'importo medio intermediato da ogni collaboratore si rileva che i collaboratori di Grandi e Molto Grandi società di mediazione sono prettamente specializzati nei mutui erogati ai retail (rispettivamente 340 mgl e 1.055 mgl), viceversa, per coloro che collaborano con Piccole e Medie società gli importi medi di intermediato più elevati si registrano sui prodotti corporate quali Leasing e Finanziamenti dei Mutui Chirografari (Tabella 6).

Infine, gli indicatori di efficienza dimostrano che i collaboratori delle Grandi società di mediazione sono coloro che portano maggior valore alla società in quanto riescono ad intermediare importi medi più elevati (mediamente 5.232 mgl per collaboratore). Sono sempre le Grandi società ad avere il maggior intermediato per filiale (13.854 mgl) spiegato in minima parte dal fatto che hanno più collaboratori presenti nelle filiali (3,83) (Tabella 7).

Aspettative di evoluzione dell'intermediato con spaccato per tipologia di prodotto e focus per dimensione Mediatore: survey pre-Covid

Dall'analisi sulle aspettative relative alla crescita o alla riduzione del trend di mercato rilevate nel primo mese del 2020, si registrava che per quasi tutti i prodotti finanziari oltre il 50% dei rispondenti manifestava una stabilità sugli importi intermediati (variazione tra -1% e +1%) ad eccezione, però, dei prodotti quali Cessione del V, Prestiti Personali Retail e Fidejussioni in cui la maggior parte del campione si aspettava una crescita tra l'1% ed il 10%. Il prodotto che presentava più alta prospettiva di incremento è l'Acquisto di Crediti e Anticipi TFS/TFR in cui oltre il 72% prospettava +1% < crescita < +10% (Grafico 2).

Analizzando le aspettative di crescita oltre che sulla tipologia di prodotto anche sulla base della grandezza delle società rispondenti, per le società Medie, Grandi e Molto Grandi emergeva una marcata stabilità sugli importi intermediati, ad eccezione del Factoring per il quale si aspettavano una crescita superiore al +10%. Un potenziale incremento del transato (che va da +1% al +10%) si rilevava anche per i Mutui ipotecari Retail, Prestiti Personali Retail e Cessione del V (Grafico 3).

Per le società Micro e di Piccole dimensioni le aspettative di crescita risultavano comprese tra l'1% ed il 10% per le Carte di Credito (100%), Prestiti Personali Retail (53,8%) e le Fidejussioni (60%). L'acquisto dei Credito e Anticipi TFS/TFR era visto come il prodotto con più alto potenziale (aspettativa di crescita di oltre il 10% per il 75% dei rispondenti) mentre per i restanti prodotti il trend si prospettava pressoché stabile (Grafico 4).

Quanto alle aspettative future sul numero dei collaboratori, convenzioni, gamma dei prodotti trattati e sedi utilizzate per l'incontro con il cliente, oltre il 50% dei rispondenti vedeva stabilità dimensionale su tali elementi strutturali (Grafico 5). In particolare, Micro e Piccole società sono quelle che meno immaginavano un cambiamento a riguardo (Grafico 6). Società Medie, Grandi e Molto Grandi rivelavano invece una prospettiva di crescita tra l'1% ed il 10% sul numero di Convenzioni stipulate e sulla Gamma di prodotti intermediati (Grafico 7).

GRAFICO 2: PERCENTUALE RISPOSTA DELLE ASPETTATIVE PER TIPOLOGIA DI PRODOTTO.

GRAFICO 3: PERCENTUALE RISPOSTE ASPETTATIVE PER TIPOLOGIA DI PRODOTTO DI SOCIETÀ MEDIE, GRANDI E MOLTO GRANDI.

GRAFICO 4: PERCENTUALE RISPOSTA ASPETTATIVE PER TIPOLOGIA DI PRODOTTO DI SOCIETÀ MICRO E PICCOLE.

GRAFICO 5: PERCENTUALE RISPOSTA ASPETTATIVA PER ELEMENTO STRUTTURALE.

GRAFICO 6: PERCENTUALE RISPOSTA ASPETTATIVA PER ELEMENTO STRUTTURALE DI SOCIETÀ MEDIE, GRANDI E MOLTO GRANDI.

GRAFICO 7: PERCENTUALE RISPOSTA ASPETTATIVE PER ELEMENTO STRUTTURALE DI SOCIETÀ MICRO E PICCOLE.

L'andamento dell'economia e del mercato del credito nei primi mesi del 2020

La pandemia da Covid-19, durante i primi mesi del 2020, ha avuto rilevanti conseguenze sia sull'economia mondiale che su quella nazionale.

Le previsioni del World Economic Outlook del Fondo Monetario internazionale indicano una contrazione del Pil mondiale del 3% e del 9,1% del Pil italiano. Il commercio mondiale diminuirebbe dell'11%. Soprattutto resta molto incerta l'intensità della successiva ripresa. Le recenti proiezioni macroeconomiche della Banca d'Italia, effettuate nell'ambito dell'esercizio previsivo coordinato dell'Eurosistema, delineano due scenari. Nel primo si ipotizza che la diffusione della pandemia rimanga sotto controllo sia a livello globale che in Italia e che pertanto prosegua la graduale rimozione delle misure di contenimento del contagio e l'attenuazione delle loro ripercussioni economiche: la contrazione del PIL in Italia sarebbe del 9,2% nella media di quest'anno, seguita da una graduale ripresa nel prossimo biennio. Il secondo scenario si basa invece sull'ipotesi che la pandemia si protragga o che sia necessario contrastare possibili nuovi focolai, con ripercussioni sulla fiducia e sulle decisioni di spesa dei cittadini e di investimento delle imprese; di cali più consistenti nel commercio mondiale e strozzature alle catene globali del valore; di un ulteriore deterioramento delle condizioni finanziarie. In questo contesto più severo il prodotto interno lordo cadrebbe di circa il 13% quest'anno e recupererebbe a ritmi più moderati nel 2021. È da sottolineare che in questo scenario non si considerano eventuali effetti, non lineari e difficilmente quantificabili, che potrebbero derivare da episodi diffusi di insolvenza tra le imprese che incidano in misura marcata sulla capacità produttiva dell'economia, o da nuove ondate epidemiche globali.

D'altronde, secondo i dati Istat, nei primi tre mesi del 2020 il Pil ha registrato una riduzione del 5,3% rispetto al trimestre precedente e del 5,4% nei confronti del primo trimestre del 2019. La variazione acquisita per il 2020 è del -5,5 per cento.

I redditi delle famiglie stanno risentendo e di certo risentiranno pesantemente dell'emergenza sanitaria in particolare per le famiglie con redditi da lavoro più bassi. Peserà l'andamento negativo dell'occupazione. Secondo le stime della Banca d'Italia l'occupazione, misurata in termini di unità di lavoro equivalenti, diminuirebbe quest'anno, nello scenario più ottimistico, di quasi il 10%, per poi recuperare metà della caduta nel 2021; il numero di occupati si ridurrebbe in misura più moderata, attorno al 4% nel 2020, grazie all'esteso ricorso alla Cassa integrazione guadagni.

Anche i mercati finanziari stanno vivendo forti tensioni: i prezzi dei titoli azionari sono inizialmente caduti e lo spread tra i titoli di Stato italiani e quelli tedeschi si è ampliato tanto che il 28 aprile l'agenzia di rating Fitch ha deciso di ridurre il rating italiano a BBB- (appena sopra il "livello spazzatura").

Come è noto il Governo italiano, per fronteggiare la crisi derivante dal Covid-19, ha implementato misure espansive a sostegno del sistema sanitario, delle famiglie e delle imprese attraverso, tra l'altro, il rafforzamento degli ammortizzatori sociali, sospensione dei versamenti fiscali, moratoria sui finanziamenti bancari e concessione di garanzie pubbliche sui prestiti per le imprese.

Il Covid-19 ha prodotto un brusco arresto del mercato dei mutui facendo registrare nel mese di marzo una variazione del -27.8% dei flussi erogati, dopo un importante percorso di crescita registrato tra novembre 2019 e febbraio 2020. Anche le attività relative al credito al consumo si sono fortemente ridotte nel primo trimestre 2020. Nonostante i mesi di gennaio e febbraio abbiano registrato un andamento pressoché costante rispetto quello dell'anno precedente, la forte contrazione delle erogazioni nel mese di marzo a seguito del Covid-19, ha portato ad una contrazione dell'erogato a doppia cifra (-12% rispetto allo stesso trimestre del 2019). L'impatto è stato più forte per i prestiti personali e per i finanziamenti finalizzati auto, per questi ultimi a causa del crollo delle vendite di veicoli ai privati (nel mese di marzo -88,8% rispetto al marzo 2019 e nel mese di aprile -97,6% rispetto ad aprile 2019).

Secondo i dati pubblicati da Assilea, il mercato del leasing ha registrato nel mese di marzo una contrazione del -19,4% nel valore dello stipulato. Da settembre 2019 stava registrando una ripresa con dinamiche positive trainate in particolar modo dal segmento del noleggio a lungo termine che nel solo mese di marzo 2020 ha subito una brusca frenata dell'80% circa.

Infine, per quanto riguarda il settore del Factoring, nel primo trimestre del 2020 ha registrato un turnover di oltre 58 miliardi di euro, in linea con l'anno precedente (-0,45%) mentre per il mese di aprile 2020 un turnover prossimo a 72 miliardi (-5.53% rispetto allo stesso periodo dell'anno precedente).

Il Covid-19 e le misure di lockdown si sono già fatte sentire sui consumi e sui risparmi generando forti preoccupazioni tra le famiglie italiane, in particolare per i lavoratori autonomi. Inoltre, i timori per la recessione, hanno spinto e spingono gli italiani a non effettuare scelte di investimento.

L'OAM, il 27 aprile, ha avviato un sondaggio ai Mediatori creditizi per comprendere la loro prospettiva rispetto all'attività da loro svolta a seguito della pandemia. Sono state sottoposte loro poche e brevi domande relative alle aspettative future sull'attività di mediazione nei vari prodotti di credito trattati. Stesse domande erano state poste nell'ultimo semestre del 2019. All'indagine hanno risposto 64 società di mediazione (102 nella precedente survey), tra cui le prime 10 più grandi in Italia: può considerarsi quindi rappresentativa dei Mediatori creditizi presenti nel territorio.

Aspettative di evoluzione dell'intermediato: aggiornamento post-Covid

Nel contesto recessivo più sopra delineato, le prospettive sull'attività svolta dai Mediatori non possono che essere pessimistiche. Oltre il 60% dei rispondenti prevede nel prossimo semestre una riduzione degli elementi strutturali interni alla società (numero collaboratori, numero convenzionati, gamma prodotti, sedi incontro clienti) compreso tra il -1% ed il -10% (Grafico 8). Oltre il 50% prevede una riduzione della domanda di credito proveniente da persone fisiche compresa tra il -1% ed oltre il -30% (Grafico 10). Circa il 40% prevede una riduzione della domanda di credito proveniente da società e ditte individuali compresa tra il -1% ed oltre il -30% (Grafico 9). Risultati nettamente diversi se confrontati con quelli ricavati dall'indagine svolta nel secondo semestre 2019.

GRAFICO 8: NEL SEMESTRE IN CORSO RISPETTO ALL'ULTIMO SEMESTRE DEL 2019, LA VOSTRA AZIENDA COME PREVEDE L'EVOLUZIONE DEI SEGUENTI ELEMENTI STRUTTURALI INTERNI?

GRAFICO 9: NEL SEMESTRE IN CORSO RISPETTO ALL'ULTIMO SEMESTRE DEL 2019, LA VOSTRA AZIENDA COME PREVEDE SARÀ LA DOMANDA DA SOCIETÀ/DITTE INDIVIDUALI PER I SEGUENTI PRODOTTI?

GRAFICO 10: NEL SEMESTRE IN CORSO RISPETTO ALL'ULTIMO SEMESTRE DEL 2019, LA VOSTRA AZIENDA COME PREVEDE SARÀ LA DOMANDA DA PERSONE FISICHE CONSUMATRICI PER I SEGUENTI PRODOTTI?

Le risultanze acquisite evidenziano alcuni elementi strutturali di non poco conto. L'11% del totale finanziamenti erogati alle famiglie avviene tramite l'attività di intermediazione dei Mediatori (6.034 mln). L'impatto che essi hanno sui mutui, loro prodotto core, è del 24% rispetto al totale erogato.

Il settore si presenta inoltre con una forte specializzazione per categoria di prodotto, con le grandi società che presidiano il settore dei mutui immobiliari e dei prestiti personali e le piccole e micro orientate con decisione al settore corporate.

Il comparto si presentava, prima della pandemia, vitale e con previsioni di crescita. Si tratta di un elemento che in questa fase del Paese impegnato nella ripartenza assume una valenza particolare. Le misure varate dalla Bce in questi mesi ed i provvedimenti adottati dal Governo dimostrano infatti che l'immissione di liquidità nell'economia reale è lo strumento chiave per contrastare la recessione. All'assunzione di responsabilità del sistema bancario e finanziario, affinché le risorse messe in campo arrivino a imprese e famiglie, occorre affiancare il lavoro dei professionisti del settore, capaci di supportare, attraverso un'attenta funzione di consulenza, la potenziale clientela. Diversamente le strategie introdotte rischierebbero di produrre risultati inferiori alle aspettative.

© OAM - Privacy Policy - Cookie Policy - Social Media Policy - Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi - C.F. 97678190584