")

Entità proporzionata alla dimensione e alla natura giuridica dell’operatore

Sarà operativo dal 3 settembre prossimo il Registro dei Compro oro: lo comunica l’OAM, l’Organismo degli Agenti in attività finanziaria e dei Mediatori creditizi, che ha deliberato con la Circolare n. 30/18 l’entità del contributo, previsto dalla legge, che dovrà essere versato dagli operatori per l’iscrizione al Registro.

Il contributo, finalizzato a coprire i costi di istituzione, sviluppo e gestione del Registro, è stato stabilito in funzione della natura giuridica, della complessità organizzativa dell’operatore e dell’esclusività o meno dell’attività di Compro oro esercitata. In particolare il contributo, per il primo anno di applicazione, è stato così determinato:

OPERATORI COMPRO ORO – ATTIVITÀ COMPRO ORO PREVALENTE:

Persone giuridiche

(Società di persone e Società di capitali)

CONTRIBUTO FISSO: Euro 230

+

CONTRIBUTO VARIABILE: Euro 70

per ogni sede operativa

Persone fisiche

(ditte individuali)

CONTRIBUTO FISSO: Euro 120

+

CONTRIBUTO VARIABILE: Euro 70

per ogni sede operativa

OPERATORI COMPRO ORO – ATTIVITÀ COMPRO ORO SECONDARIA:

Persone giuridiche

(Società di persone e Società di capitali)

CONTRIBUTO FISSO: Euro 210

+

CONTRIBUTO VARIABILE: Euro 70

per ogni sede operativa

Persone fisiche

(ditte individuali)

CONTRIBUTO FISSO: Euro 100

+

CONTRIBUTO VARIABILE: Euro 70

per ogni sede operativa

Il contributo, vista la parte variabile, sarà determinato al momento dell’iscrizione e dovrà essere versato contestualmente. La variazione delle sedi operative e/o della prevalenza o meno dell’attività svolta, dovrà essere comunicata immediatamente all’OAM attraverso il sistema telematico di gestione del Registro. L’operatore dovrà inoltre provvedere a un nuovo versamento per la maggiore quota dovuta.

Il contributo per le annualità di iscrizione successive alla prima iscrizione sarà determinato dall’OAM successivamente, anche in funzione del numero degli iscritti e in misura proporzionale alla loro dimensione.

I criteri e le modalità per il versamento del contributo 2019 saranno comunicati entro maggio dello stesso anno.

In caso di rinuncia o rigetto dell’istanza di iscrizione o nell’ipotesi di cancellazione, anche su istanza di parte, i contributi versati non saranno rimborsati.

L’avvio del Registro è stato fissato per il 3 settembre, data entro la quale saranno completate, sentito il Garante per la Privacy, le specifiche tecniche delle procedure di registrazione, accreditamento e utilizzo del servizio di iscrizione da parte degli operatori, e quelle di accreditamento e accesso alla sottosezione riservata da parte delle Autorità competenti. Gli operatori in attività dovranno presentare la domanda d’iscrizione entro il 2 ottobre.

Il Registro dei Compro oro è stato istituito dal D.lgs. n. 92 del 2017 in attuazione della direttiva europea contro il riciclaggio e il finanziamento del terrorismo.

Roma, 30 luglio 2018

> Scarica il Comunicato Stampa

> Scarica la Circolare n. 30/18

Comunicazione al mercato dopo la verifica di una serie di criticità. Varate alcune modifiche alle disposizioni vigenti in materia

Una comunicazione al mercato per chiedere maggior rispetto delle disposizioni sulla formazione professionale. L’ha deliberata l’OAM, l’Organismo degli Agenti e dei Mediatori creditizi, che ha anche varato alcune modifiche alle circolari vigenti in materia.

Nella Comunicazione n. 18/18 l’Organismo evidenzia che nel corso dell’attività ispettiva sono emerse numerose criticità relative al rispetto dell’obbligo di formazione professionale: dalla mancata frequentazione di materie obbligatorie, all’assenza, negli attestati, dei nominativi dei docenti e della sottoscrizione dell’Ente formatore, alla carenza di indicazione dell’esito positivo del test finale, fino alla presenza di materie non conformi a quelle indicate e alla mancata indicazione delle ore di aggiornamento svolte.

L’OAM ricorda che gli iscritti negli Elenchi sono tenuti, sotto la propria responsabilità, a verificare e garantire, anche per i propri dipendenti, collaboratori e soggetti che svolgono funzioni di amministrazione e direzione, la qualità dell’aggiornamento professionale, il possesso dei requisiti richiesti da parte dei soggetti formatori e la conformità degli attestati alle disposizioni vigenti. L’Organismo proseguirà nell’azione di vigilanza non escludendo eventuali procedure sanzionatorie.

Quanto alle modifiche alla Circolare n. 19/14, sono state aumentate da 10 a 15 le ore di formazione che gli iscritti OAM possono effettuare mediante corsi obbligatori previsti per altri albi, elenchi o registri (a esempio corsi di aggiornamento professionale IVASS). La modifica entrerà in vigore dal primo gennaio 2019.

Viene inoltre previsto che l’obbligo di formazione biennale decorre dal primo gennaio successivo alla data di iscrizione, inclusa l’iscrizione «con lo stato di non operativo» e si chiarisce, in linea con la contestuale comunicazione al mercato, che i soggetti tenuti all’aggiornamento professionale devono produrre attestazioni conformi ai requisiti minimi richiesti, proprio per prevenire la produzione di attestati incompleti.

Roma, 30 maggio 2018

> Scarica il Comunicato Stampa

> Scarica la Comunicazione n. 18/18

> Scarica la Circolare n. 19/14 aggiornata e modificata al 22/05/2018

Necessari alcuni atti propedeutici dell’Organismo di cui verrà data tempestiva comunicazione al settore

Sarà operativo dopo la pausa estiva il Registro dei Compro oro istituito presso l’OAM. Lo chiarisce l’Organismo degli Agenti e Mediatori creditizi alla luce dell’avvenuta pubblicazione, sulla Gazzetta Ufficiale, del decreto del Ministero dell’Economia che stabilisce le modalità tecniche di invio dei dati e di alimentazione del Registro.

L’OAM ha tre mesi di tempo, a partire dall’entrata in vigore del decreto, per avviare la gestione del Registro: prima dell’avvio dovrà infatti stabilire, sentito il Garante per la Privacy, le specifiche tecniche delle procedure di registrazione, accreditamento e utilizzo del servizio di iscrizione da parte degli operatori, e quelle di accreditamento e accesso alla sottosezione riservata da parte delle Autorità competenti. Dovrà inoltre determinare il contributo, previsto dalla legge a carico degli operatori, a copertura dei costi di istituzione, sviluppo e gestione per la tenuta del Registro.

L’Organismo informerà tempestivamente il settore, attraverso il proprio sito istituzionale, dei provvedimenti adottati, per consentire un avvio ordinato dell’operatività del Registro.

Roma, 4 luglio 2018

> Scarica il Comunicato Stampa

L’assemblea dell’Organismo degli Agenti e dei Mediatori creditizi ha rinnovato l’incarico ai componenti del Comitato di Gestione, Andrea Ciani, Carlo Dorati, Michele Faldella, Vito Torelli e nominato Isabella Fontana su designazione del ministero dell’Economia e delle Finanze.

Dai dati della relazione annuale pubblicata oggi la fotografia di una categoria in crescita: nel 2017 iscritti e collaboratori in aumento, segno + anche per i mandati.

L’Assemblea dell’OAM, l’Organismo degli Agenti e Mediatori creditizi, riunitasi oggi, ha confermato alla presidenza Antonio Catricalà per il prossimo triennio, rinnovando l’incarico agli attuali componenti del Comitato di Gestione, Andrea Ciani, Carlo Dorati, Michele Faldella, Vito Torelli e nominando Isabella Fontana su designazione del ministero dell’Economia e delle Finanze. Antonio Catricalà, Avvocato cassazionista, è stato magistrato del Consiglio di Stato, presidente dell'Autorità garante della concorrenza e del mercato, Sottosegretario alla Presidenza del Consiglio dei Ministri con funzioni di segretario dello stesso, Viceministro al Ministero dello Sviluppo Economico ed è alla guida dell’Organismo dal 30 giugno 2015. Il numero degli iscritti all’Organismo, in base ai dati della Relazione annuale pubblicata oggi, è arrivato nel 2017 a 8.303 unità, con un incremento del 2 per cento rispetto all’anno precedente. Trend positivo anche per i rapporti di dipendenza e collaborazione, che passano dai 12.720 del 2016 ai 13.520 di fine 2017, e per il numero di mandati, aumentati del 4,3 per cento. I controlli effettuati nei confronti degli iscritti sono stati oltre 10mila e hanno dato luogo a 550 provvedimenti sanzionatori.

Prosegue la lotta all’abusivismo, in arrivo il bollino di riconoscimento

Nel corso dell’anno l’Organismo ha presentato 42 esposti alle Procure della Repubblica per sospetti casi di esercizio abusivo dell’attività e ha deciso di costituirsi parte civile nei 6 casi di rinvio a giudizio scaturiti da precedenti segnalazioni alla magistratura per rafforzare il contrasto ad attività che ledono gli interessi delle categorie degli iscritti. L’Organismo sta inoltre approfondendo la posizione di 104 soggetti, che avrebbero agito come segnalatori di un’agenzia in attività finanziaria, per verificare la possibilità di presentare esposti alla Procura della Repubblica per esercizio abusivo dell’attività finanziaria.

Proprio a tutela del settore e per aiutare i consumatori a verificare in tempo reale l’iscrizione di Agenti e Mediatori creditizi agli Elenchi, l’Organismo sta mettendo a disposizione degli iscritti, gratuitamente, un prodotto informatico (https://www.organismo-am.it/kit-iscritti). grazie al quale la clientela potrà controllare se il soggetto con il quale stanno entrando in contatto è effettivamente autorizzato a operare: il bollino diventerà infatti automaticamente rosso in caso contrario. Lo strumento consentirà ai consumatori di accedere direttamente alla scheda di sintesi presente negli Elenchi OAM che riporta i dati essenziali degli iscritti. È esclusa la possibilità di ‘truccare le carte’ perché il bollino riproduce esattamente la situazione presente negli Elenchi. La presenza del bollino, se si diffonderà, costituirà un importante contributo a individuare coloro che esercitano la professione di Agente e Mediatore senza averne titolo. Sarà anche più facile rendere il consumatore consapevole che gli operatori abilitati sono solo quelli iscritti agli Elenchi.

In aumento iscritti, collaboratori e mandati

Nel 2017 è aumentato il numero degli iscritti (+2%) che arrivano così a 8.303 unità (6.311 Agenti in attività finanziaria, 1.697 Agenti iscritti nella sezione speciale servizi di pagamento e 295 Mediatori creditizi), grazie soprattutto all’incremento del numero di Agenti di istituti di pagamento. Crescono invece in tutti i settori i rapporti di dipendenza e collaborazione che passano dai 12.720 del 2016 ai 13.520 di fine 2017: +9,6% nella mediazione creditizia, +8,3% nei servizi di pagamento e +3% nelle agenzie in attività finanziaria.

Segno positivo (+4,3%) anche per il numero di mandati pari a 21.454, concentrati sui prodotti di finanziamento che rappresentano il 62% del totale: la cessione del V dello stipendio e della pensione e le delegazioni di pagamento restano il prodotto più presente sul mercato (20%) anche se non si registrano particolari variazioni rispetto al 2016 mentre il credito personale (15%) segna un incremento del 5,4%. In crescita, con quota di mercato invariata, anche i mandati per i mutui, e quelli relativi alle categorie “Acquisto del credito”, “Credito revolving” e “Aperture di credito in conto corrente”, mentre risulta in diminuzione il comparto della “Ristrutturazione dei crediti”. In aumento anche i mandati per i servizi di pagamento.

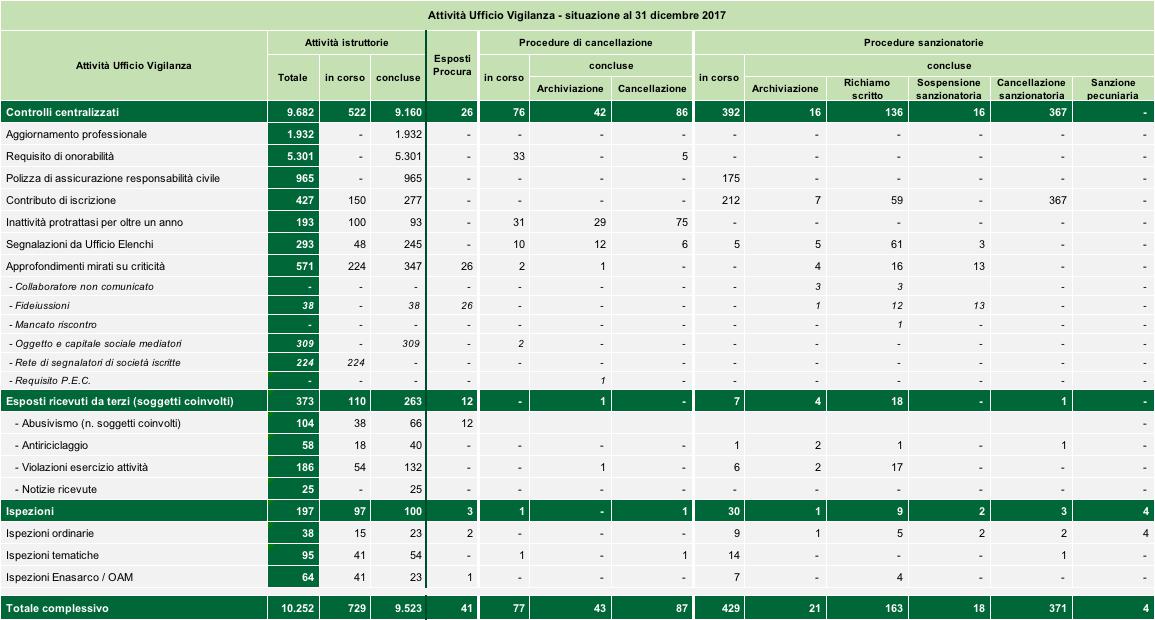

Effettuati 10.252 controlli e deliberati 550 provvedimenti sanzionatori

Il 2017 ha visto lo svolgimento di 10.252 controlli nei confronti degli iscritti, dai quali sono scaturite 1.006 procedure sanzionatorie: 569 si sono già concluse con l’applicazione di 550 provvedimenti sanzionatori, 19 con provvedimenti di archiviazione.

I fronti sul quali si è concentrata l’attività degli uffici sono stati le verifiche del possesso dei requisiti di onorabilità, il rispetto dell’obbligo di formazione professionale e il pagamento del contributo di iscrizione. Relativamente al requisito di onorabilità i soggetti sottoposti a controlli sono stati 6.256 (persone fisiche iscritte, soggetti con funzioni di amministrazione o direzione e soci che detengono il controllo). Il 91,6% è risultato in possesso di un casellario giudiziale nullo mentre per i soggetti con casellario positivo per sentenza di condanna irrevocabile relativa ai reati previsti dalla normativa di settore sono state avviate 38 procedure di cancellazione (32 nei confronti di persone fisiche e 6 nei confronti di società iscritte negli Elenchi).

La verifica dell’obbligo di formazione professionale ha invece riguardato 1.620 persone fisiche, 312 società, 3.034 collaboratori, il 15% dei quali è risultato avere criticità sulla piena ottemperanza all’obbligo di aggiornamento professionale.

Le procedure sanzionatorie per il mancato pagamento dei contributi sono state 433 di cui 367 concluse con il provvedimento di cancellazione: si tratta del 66% del totale dei provvedimenti sanzionatori decisi dall’OAM, mentre i 15 provvedimenti sanzionatori di sospensione sono stati irrogati, per la maggior parte dei casi, a seguito di verifiche riguardanti il rilascio alla clientela di garanzie (prodotto finanziario «Fidejussioni e garanzie») prive di efficacia; queste ultime, emesse da intermediari finanziari a ciò non abilitati, comportano grave rischio per i beneficiari e un danno significativo per i richiedenti in buona fede.

In tabella l’attività di Vigilanza 2017:

> Scarica il comunicato stampa

> Scarica la Relazione annuale attività 2017 e piano attività 2018

Prima fase di registrazione necessaria in vista dell’iscrizione nel Registro per la cui operatività occorre però attendere i tempi dettati dall’emanazione dell’atteso Decreto ministeriale

Scatta la prima fase del ‘censimento’ degli operatori Compro oro in vista dell’iscrizione nell’apposito Registro per la cui operatività si dovrà però attendere l’apposito Decreto ministeriale: da lunedì prossimo 15 gennaio 2018 sarà infatti attiva la pagina dedicata agli operatori del settore che potranno creare presso il portale dell’OAM la propria area privata, ad accesso riservato, tramite le credenziali scelte.

La registrazione, che è subordinata al possesso di una casella di posta elettronica certificata, è il primo passo necessario per potere successivamente, quando sarà entrato in vigore il Decreto, presentare in via telematica, proprio attraverso l’area riservata, l’iscrizione al Registro istituito dalla legge.

Per effettuare correttamente la registrazione, gli operatori avranno a disposizione una guida (clicca qui) che li accompagnerà, passo dopo passo, alla corretta compilazione della pagina online.

Nella fase di registrazione agli utenti sarà inoltre sottoposto un breve questionario relativo al numero di sedi operative, al numero dei preposti e all’esclusività o secondarietà dell’attività di Compro oro esercitata. Si tratta di informazioni utili all’OAM per determinare l’entità dei contributi, previsti dalla normativa, che verranno richiesti agli utenti a fronte dei costi di istituzione, sviluppo e gestione per la tenuta del Registro.

I Compro oro dovranno invece attendere per l’iscrizione nel Registro sulla cui tempistica verranno tempestivamente informati tramite il portale dell’Organismo: da quando il Decreto ministeriale entrerà in vigore l’OAM avrà tre mesi di tempo per avviare la gestione del Registro.

Roma, 11 gennaio 2018

> Scarica il Comunicato Stampa

> Scarica la Guida alla registrazione al portale per i Compro oro

Dovranno essere versati entro il 28 febbraio del prossimo anno i contributi di rinnovo a carico degli iscritti OAM. Lo stabilisce una circolare dell’Organismo, che ha di recente ridotto l’ammontare dei contributi per gli agenti persone fisiche e per i dipendenti e collaboratori delle società di capitale.

In particolare sono tenuti al versamento dei contributi, sia fisso che variabile, i soggetti che risultano iscritti negli Elenchi alla data del 1° gennaio 2018. Coloro che presentano istanza di iscrizione negli Elenchi a partire dal 1° gennaio 2018 dovranno invece versare i contributi al momento della presentazione dell’istanza stessa.

È esonerato dal pagamento chi si sia iscritto negli Elenchi dopo il 1° novembre 2017, (effettuando i relativi versamenti) o presenti istanza di cancellazione dagli Elenchi entro il 28 febbraio 2018. Analogamente non dovrà essere versato il contributo variabile per dipendenti e collaboratori qualora il dipendente sia stato comunicato all’Organismo dopo il 1° novembre 2017, versando il relativo contributo variabile, o la cessazione del rapporto di lavoro venga comunicata entro il 28 febbraio 2018.

Nel caso in cui un dipendente o collaboratore instauri, nel corso dell’anno 2018, un nuovo rapporto di collaborazione con un altro soggetto iscritto in uno degli Elenchi, quest’ultimo deve darne immediata comunicazione all’Organismo e versare il relativo contributo.

I contributi dovranno essere versati anche dai soggetti “non autorizzati ad operare”.

Nelle tabelle che seguono l’ammontare dei contributi di iscrizione per il 2018.

AGENTI IN ATTIVITÀ FINANZIARIA:

Società di capitali

CONTRIBUTO FISSO: Euro 2.000

+

CONTRIBUTO VARIABILE: Euro 90

per ogni dipendente e collaboratore ex art. 128-novies TUB

Società di persone

CONTRIBUTO FISSO: Euro 1.000

Persone fisiche

CONTRIBUTO FISSO: Euro 160

MEDIATORI CREDITIZI:

Società di capitali

CONTRIBUTO FISSO: Euro 2.000

+

CONTRIBUTO VARIABILE: Euro 90

per ogni dipendente e collaboratore ex art. 128-novies TUB

Agenti in attività finanziaria iscritti nell’ALBO UNICO DEI CONSULENTI FINANZIARI, Agenti in attività finanziaria iscritti nella SEZIONE A – Agenti del REGISTRO UNICO DEGLI INTERMEDIARI ASSICURATIVI E RIASSICURATIVI, Mediatori creditizi iscritti nella SEZIONE B – Broker del REGISTRO UNICO DEGLI INTERMEDIARI ASSICURATIVI E RIASSICURATIVI:

Società di capitali

CONTRIBUTO FISSO: Euro 1.000

+

CONTRIBUTO VARIABILE: Euro 45

per ogni dipendente e collaboratore ex art. 128-novies TUB

Società di persone

CONTRIBUTO FISSO: Euro 500

Persone fisiche

CONTRIBUTO FISSO: Euro 80

AGENTI IN ATTIVITA’ FINANZIARIA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO (SEZIONE SPECIALE DELL’ELENCO DEGLI AGENTI IN ATTIVITA’ FINANZIARIA):

Società di capitali

CONTRIBUTO FISSO: Euro 1.000

+

CONTRIBUTO VARIABILE: Euro 45

per ogni dipendente e collaboratore ex art. 128-novies TUB

Società di persone

CONTRIBUTO FISSO: Euro 500

Persone fisiche

CONTRIBUTO FISSO: Euro 80

CAMBIAVALUTE:

Contributo fisso previsto dall’art. 4, comma 1, lett. a).

Euro 65,00

Contributo fisso previsto dall’art. 4, comma 1, lett. b), per far fronte agli oneri di messa in opera e sviluppo del sistema.

Euro 550,00

| Cambiavalute che possiedono sino a cinque sportelli | Cambiavalute che possiedono più di cinque sportelli | |

|---|---|---|

| Contributo annuale previsto dall’art. 4, comma 1, lett. c), dovuto in considerazione delle dimensioni dei cambiavalute. | Euro 230,00 | Euro 3.700,00 |

Roma, 5 dicembre 2017

ALLA LUCE DEL PROTOCOLLO FIRMATO IL 27 OTTOBRE SCORSO

I mediatori creditizi non convenzionati dovranno rispettare, per la comunicazione del compenso utile al calcolo del tasso annuo effettivo globale e del tasso effettivo globale, tempi e modalità pubblicati dai finanziatori.

Lo chiarisce l’OAM, l’Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi, alla luce del Protocollo d’Intesa con l’Associazione Bancaria Italiana e alcune associazioni rappresentative delle società finanziarie e dei mediatori creditizi. Il mancato rispetto della tempistica e della modalità di comunicazione, pubblicate dai finanziatori aderenti all’iniziativa sulle proprie pagine web specificamente dedicate, costituirà violazione delle disposizioni sulla trasparenza, sul cui rispetto l’OAM deve vigilare. Resta ovviamente fermo l’obbligo di comunicare il compenso in tempo utile per consentire al consumatore di conoscere il costo complessivo del finanziamento già dal primo contatto con il finanziatore.

L’OAM ricorda che nella sezione dedicata del portale telematico dell’Organismo (Pubblicazioni > mediazione off-line), consultabile presso l’indirizzo www.organismo-am.it/mediazione-offline, sarà pubblicato e progressivamente aggiornato l’elenco dei finanziatori aderenti e il collegamento alle pagine dei siti internet di questi ultimi, contenenti le modalità e tempistiche di comunicazione da ciascuno di essi prescelte per ricevere dai mediatori off-line l’ammontare del compenso di mediazione.

Roma, 24 novembre 2017

> Scarica il Comunicato Stampa

> Scarica la Comunicazione n. 17/17

Riduzione del 10% per i contributi a carico di Agenti persone fisiche e per i collaboratori delle persone giuridiche, nel 2018: lo ha deciso il Comitato di gestione dell’Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi che ha rimodulato le quote di iscrizione.

La decisione dell’Organismo conferma la gestione strettamente correlata ai costi del bilancio dell’Organismo.

Di seguito, in tabella, l’ammontare dei contributi per il 2017 e quello relativo al 2018.

AGENTI IN ATTIVITÀ FINANZIARIA:

|

Società di capitali |

CONTRIBUTO FISSO 2017: Euro 2.000 + CONTRIBUTO VARIABILE 2017: Euro 100 per ogni dipendente e collaboratore |

CONTRIBUTO FISSO 2018: Euro 2.000 + CONTRIBUTO VARIABILE 2018: Euro 90 per ogni dipendente e collaboratore |

|

Società di persone |

CONTRIBUTO FISSO 2017: Euro 1.000 |

CONTRIBUTO FISSO 2018: Euro 1.000 |

|

Persone fisiche |

CONTRIBUTO FISSO 2017: Euro 180 |

CONTRIBUTO FISSO 2018: Euro 160 |

MEDIATORI CREDITIZI:

|

Società di capitali |

CONTRIBUTO FISSO 2017: Euro 2.000 + CONTRIBUTO VARIABILE 2017: Euro 100 per ogni dipendente e collaboratore |

CONTRIBUTO FISSO 2018: Euro 2.000 + CONTRIBUTO VARIABILE 2018: Euro 90 per ogni dipendente e collaboratore |

AGENTI CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO (SEZIONE SPECIALE DELL’ELENCO DEGLI AGENTI IN ATTIVITÀ FINANZIARIA):

|

Società di capitali |

CONTRIBUTO FISSO 2017: Euro 1.000 + CONTRIBUTO VARIABILE 2017: Euro 50 per ogni dipendente e collaboratore |

CONTRIBUTO FISSO 2018: Euro 1.000 + CONTRIBUTO VARIABILE 2018: Euro 45 per ogni dipendente e collaboratore |

|

Società di persone |

CONTRIBUTO FISSO 2017: Euro 500 |

CONTRIBUTO FISSO 2018: Euro 500 |

|

Persone fisiche |

CONTRIBUTO FISSO 2017: Euro 90 |

CONTRIBUTO FISSO 2018: Euro 80 |

Roma, 22 novembre 2017

> Scarica il comunicato stampa

Comunicazioni più semplici per la trasmissione dei dati sui compensi dei mediatori non convenzionati a carico dei consumatori

In arrivo dall’Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori crediti (OAM) nuove indicazioni per rafforzare la trasparenza dei costi dei finanziamenti nell’intermediazione creditizia attraverso i mediatori non convenzionati, a tutela del consumatore.

Grazie al protocollo d’intesa firmato nei giorni scorsi tra ABI, OAM – l’Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi – e tutte le altre Associazioni aderenti (AMA, ASSIFACT, ASSILEA, ASSOFIN, ASSOMEA, ASSOPROFESSIONAL, FIAIP, F.I.M.A.A.) saranno rese più semplici le modalità con le quali i mediatori potranno comunicare il costo del loro compenso, a carico del cliente, al soggetto finanziatore, per consentirgli di includerlo nel TAEG/TEG. L’obiettivo è permettere al consumatore di conoscere subito il costo complessivo del finanziamento una volta messo in contatto con il finanziatore.

In particolare il protocollo individua alcune modalità che assicurano la tempestiva e chiara comunicazione ai finanziatori, da parte dei mediatori non convenzionati, delle informazioni sul compenso da questi ultimi percepiti, pur in assenza di relazioni strutturate e continuative tra le parti.

L'OAM pubblicherà sul proprio sito internet l'elenco dei finanziatori aderenti all'iniziativa e il collegamento alle pagine dei siti internet di questi ultimi, contenenti informazioni sulle modalità e tempistiche di comunicazione da ciascuno di essi prescelte per ricevere dai mediatori off-line l'ammontare del compenso di mediazione.

Il protocollo di intesa si incardina nella più ampia iniziativa di prevenzione del fenomeno dell’abusivismo nell’intermediazione creditizia avviato dall’OAM, dall’ABI e da tutte le altre Associazioni aderenti.

Roma, 28 ottobre 2017

> Scarica il comunicato stampa

- DAL 4 LUGLIO IN VIGORE LA NUOVA NORMATIVA SULLE SANZIONI. ECCO LE LINEE GUIDA DECISE DALL’OAM

- Nuovo servizio "INFO POINT"

- NUOVO SISTEMA SANZIONATORIO OAM: L’ORGANISMO AVVIA LA CONSULTAZIONE SULLE LINEE GUIDE PER IL CALCOLO DELLE SANZIONI. LE OSSERVAZIONI ANDRANNO PRESENTATE ENTRO E NON OLTRE IL 4 LUGLIO

Pagina 14 di 17

© OAM - Privacy Policy - Cookie Policy - Social Media Policy - Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi - C.F. 97678190584