")

Altri 28 hanno effettuato la pre-registrazione propedeutica alla presentazione dell’istanza di iscrizioni.

Sono già 14 gli operatori in valute virtuali che, ad oggi, risultano iscritti al Registro tenuto dall’OAM. Si tratta di Young Platform, Tesora srl, Anubi Digital srl, CheckSig srl, Binance Italy srl, Blockeras srl, Platypus srl, Cryptosmart srl, Conio srl, Bitpanda gmbh, Tinaba spa, Chainside, Cls srl, The Rock Trading srl. L’Organismo ha infatti approvato le relative istanze di iscrizione, arrivate a ridosso dell’apertura del Registro.

Altri 28 operatori risultano inoltre avere effettuato la pre-registrazione propedeutica alla domanda di iscrizione.

Roma, 27 maggio 2022

Sondaggio su 774 soggetti italiani con più di 18 anni. Il 14% di coloro che ha solo sentito parlare di valute virtuali è però pronta a investire. Al via oggi il Registro al quale dovranno iscriversi gli operatori.

Un 89% che ha sentito parlare qualche volta di criptovalute contro l’11% che non ne sa nulla, e una quota consistente che ha invece una buona conoscenza delle valute virtuali. Sono alcuni degli elementi che emergono da un’indagine svolta dall’OAM, Organismo Agenti e Mediatori, in collaborazione con l’Università di Tor Vergata, tra un campione di 774 italiani, equamente diviso tra uomini e donne e rivolto ad una platea con più di 18 anni.

Dall’indagine, consultabile al link (https://www.organismo-am.it/documenti/csv/Criptovalute_indagine_orientamento_italiani.pdf) nel giorno in cui si apre il Registro degli operatori in valute virtuali gestito dall’Organismo, emerge che il numero di rispondenti che non hanno conoscenze sul tema delle criptovalute è pari all’11% del campione totale, di cui il 67% è rappresentato da donne ed il 33% da uomini. Il 56% mostra di avere poche conoscenze finanziare, mentre il restante 44% ha dimostrato di avere per lo più buone conoscenze finanziarie (28%) o addirittura ottime conoscenze (16%).

Tra chi conosce le criptovalute il 64% ha buone conoscenze finanziarie

Il numero di rispondenti che hanno dichiarato di aver sentito parlare di criptovalute corrisponde all’89% del campione totale (ossia 692 rispondenti). Equamente distribuito sulla base del genere (52% uomini e 48% donne) il sottocampione si caratterizza per un buon livello di conoscenze finanziarie: il 64% dei rispondenti possiede buone o ottime conoscenze finanziarie, il 25% ha un discreto livello di conoscenze e solo l’11% non ne ha affatto. Relativamente alle valute virtuali però il 61% del sub campione sostiene di avere limitate conoscenze sulle nuove valute digitali, mentre il restante 39% dimostra di avere una buona (33%) o addirittura una approfondita e accurata conoscenza (6%).

Chi ha maggiori conoscenze finanziarie investe di più in criptovalute

Dal sondaggio emerge che all’aumentare del livello di conoscenza sulle criptovalute aumenta la propensione all’investimento. Tra il 61% che ha “sentito parlare poche volte di criptovalute”, il 74% non intende investire in criptovalute, l’11% ha dichiarato di avere acquistato in passato criptovalute ma non lo farà in futuro mentre il 14%, nonostante la conoscenza superficiale, ha comunque intenzione di acquistarle per la prima volta in futuro; l’1% ha espresso la propria intenzione di continuare anche in futuro gli investimenti passati in criptovalute.

Nel gruppo che ha dichiarato di avere “una buona conoscenza delle criptovalute” (il 33% del sottocampione) il 39% ha dichiarato di non aver mai acquistato in passato valute digitali e di non avere intenzione di acquistarle in futuro; il 23% non ha intenzione di ripetere in futuro gli investimenti in criptovalute; il 29% e il 10% ha dichiarato rispettivamente di avere intenzione di acquistare per la prima volta in futuro le valute digitali e di dare continuità agli investimenti passati.

Infine, tra coloro che hanno dichiarato di avere “approfondito accuratamente la conoscenza sulle criptovalute” (il 6% del sottocampione) il 29% dei rispondenti ha dichiarato di aver acquistato in passato criptovalute ma non lo farà in futuro; il 37% ha intenzione di acquistarle per la prima volta in futuro; il 22% darà continuità ai propri investimenti passati in criptovalute; soltanto il 12% ha invece rivelato di non voler investire neanche in futuro sulle valute digitali.

La maggioranza di chi investe non oltrepassa la soglia dei 10mila euro

Tra il 41% del sub campione che ha dichiarato di aver acquistato o di voler acquistare in futuro criptovalute la maggioranza (il 58%) è propensa a investire fino a 10mila euro, il 17% tra 10.000 e 24.999 e il 13% un importo tra 25.000 e 39.999 euro. Il 6% ha dichiarato di avere intenzione di investire importi superiori, mentre il 5% non ha indicato importi. Relativamente alle caratteristiche che renderebbero un investimento finanziario interessante per i soggetti intervistati, alta preferenza è stata posta su elevanti rendimenti (39%) e buona diversificazione del portafoglio (33%) mentre poca importanza viene attribuita all’elevato potenziale speculativo, l’anonimato o alla possibilità di perdere un’ottima opzione di investimento.

Complessivamente dalla ricerca emerge come il livello di investimenti in criptovalute dipenda dal livello di educazione finanziaria mentre non risulta influenzato dal livello di istruzione.

Tra chi ha sentito parlare di criptovalute solo il 41% pensa che diventeranno un mezzo di pagamento

Per quanto concerne la probabilità di utilizzo futuro delle criptovalute rispetto alla tradizionale moneta, il 59% del sottocampione che ha sentito parlare di criptovalute la ritiene per nulla (14%) o poco probabile (45%). Il restante 41% dimostra, invece, più fiducia verso l’utilizzo del nuovo strumento di pagamento. Analogamente il 55% del sottocampione ritiene per nulla (12%) o poco probabile (43%) che le criptovalute possano sostituire gli attuali strumenti di pagamento elettronici, mentre il restante 46% lo ritiene piuttosto o addirittura molto probabile.

L’analisi ha poi individuato tre cluster tra quanti hanno sentito parlare di valute virtuali. Ci sono i ‘colti’, pari al 32% del sottocampione, che rappresentano una figura di consumatore con alto grado di istruzione e basso livello di investimenti in criptovalute. Caratterizzati da una maggioranza femminile, sono scettici sulla probabilità che le criptovalute possano in futuro sostituire gli attuali strumenti di pagamento elettronici. In generale sono soggetti che tendono ad essere rilassati e diffidenti. Poi ci sono i “criptovalutari” pari al 24% del sottocampione. Sono quelli che effettuano importanti investimenti in criptovalute e che, nella scelta dell’investimento da effettuare, puntano su strumenti ad alto potenziale speculativo. Hanno un alto livello di conoscenza finanziaria e sono soggetti che generalmente si lasciano condizionare dalle proprie emozioni, perdendo la calma in situazioni di stress. Infine, i “senior”, il 44% del sottocampione, che hanno un’età media più alta e investono meno in criptovalute agli altri due cluster. Al basso grado di investimenti in asset digitali viene associato un livello di educazione finanziaria inferiore alla media registrata sull’intero campione. Anche nel gruppo dei “senior”, come per i “colti”, è possibile riscontrare una scarsa fiducia sulla capacità delle criptovalute di rimpiazzare, nel sistema dei pagamenti, le attuali monete in corso legale. Sono per lo più persone diffidenti e che tendono a ricoprire ruoli da leader.

Roma, 16 maggio 2022

Chi già opera in Italia, anche online, potrà continuare a farlo ma dovrà iscriversi entro 60 giorni. Se non rispetterà il termine sarà considerato abusivo.

Sarà attivo dal 16 maggio prossimo il Registro per gli operatori in valuta virtuale gestito dall’OAM. Lo comunica l’Organismo Agenti e Mediatori, specificando che coloro che già svolgono l’attività, anche online, in Italia, e sono in possesso dei requisiti di legge, potranno continuare a farlo ma dovranno presentare domanda di iscrizione al Registro entro i 60 giorni successivi al 16 maggio. In caso di mancato rispetto del termine o di diniego all’iscrizione da parte dell’Organismo, l’eventuale esercizio dell'attività sarà considerato abusivo.

CHI DOVRÀ ISCRIVERSI E QUALI SONO I REQUISITI PER L’ISCRIZIONE

Saranno tenuti a iscriversi prestatori di servizi relativi all’utilizzo di valuta virtuale e prestatori di servizi di portafoglio digitale. I requisiti per l’iscrizione, previsti dalla normativa in vigore, sono: per i soggetti diversi dalle persone fisiche sede legale e amministrativa in Italia o, per i soggetti comunitari, stabile organizzazione nel territorio della Repubblica; per le persone fisiche cittadinanza italiana o di uno Stato dell'Unione europea o di Stato diverso, domicilio nel territorio della Repubblica.

COME PRESENTARE DOMANDA DI ISCRIZIONE E QUALI DATI INDICARE

Alla pagina web www.organismo-am.it, sarà disponibile il servizio di “Registrazione”. Una volta completata la registrazione, l’utente avrà a disposizione una propria area privata, ad accesso riservato con password, scelta dall’utente stesso, all’interno della quale potrà usufruire dei servizi telematici messi a disposizione dall’Organismo. Tramite la propria area dovrà compilare, sottoscrivere digitalmente e inviare l’apposito modulo informatico di comunicazione di attività. Devono essere indicati: i propri dati anagrafici (della società, in caso di persone giuridiche, inclusi dati anagrafici del legale rappresentante), identificativo fiscale, estremi documento di identificazione, un indirizzo di posta elettronica certificata (PEC), la tipologia di attività e servizi prestati, le modalità di svolgimento del servizio (punti fisici, ATM, indirizzi web). Alla comunicazione va allegata copia del documento di identificazione del soggetto che la effettua e, nel caso di soggetto diverso da persona fisica, del legale rappresentante nonché la visura camerale aggiornata. Andrà inoltre inviata la documentazione dell’avvenuto pagamento del contributo una tantum (500 euro per le persone fisiche e 8.300 per le società).

PROCEDIMENTO DI ISCRIZIONE

L’OAM ha 15 giorni di tempo, dal momento della ricezione, per verificare regolarità e completezza della comunicazione e della documentazione allegata: può sospendere il termine una sola volta, e per un massimo di 10 giorni, se ritiene la comunicazione incompleta o reputa necessaria un’integrazione della documentazione. Decorsi i termini previsti, se la documentazione richiesta risultasse non pervenuta o insufficiente, nega l’iscrizione nella Sezione speciale del Registro, dandone tempestiva e motivata comunicazione all’interessato che può comunque presentare una successiva richiesta di iscrizione.

COMUNICAZIONE TRIMESTRALE SULL’OPERATIVITÀ DEI PROPRI CLIENTI

Gli operatori iscritti devono trasmettere all’OAM, per via telematica, i dati relativi alle operazioni effettuate sul territorio della Repubblica italiana. La trasmissione deve essere effettuata con cadenza trimestrale. In particolare, dovranno essere trasmessi, per singolo cliente, i relativi dati identificativi e dati sintetici sull’operatività complessiva in Italia.

PUBBLICITÀ DEL REGISTRO

Nella Sezione speciale del Registro curata dall’OAM accessibile al pubblico saranno annotati: cognome e nome del prestatore di servizi relativi all’utilizzo di valuta virtuale o di portafoglio digitale se persona fisica o denominazione sociale e sede legale o sede della stabile organizzazione nel territorio della Repubblica in caso di soggetto diverso da persona fisica; codice fiscale o partita IVA, ove assegnato; indicazione della tipologia di servizio prestato; indirizzo dei punti fisici di operatività, compresi gli eventuali sportelli automatici (ATM), e/o l’indirizzo web tramite il quale il servizio è svolto.

Ai seguenti link è possibile scaricare le Guide utente (operative) e il vademecum per gli operatori in valute virtuali:

- REGISTRAZIONE AL PORTALE OAM, per la sola creazione di una area privata sul portale OAM;

- COMUNICAZIONE DI OPERATIVITÀ SUL TERRITORIO ITALIANO, per l’iscrizione nella Sezione speciale del Registro dei Cambiavalute;

- VADEMECUM per gli operatori in valute virtuali.

Roma, 11 maggio 2022

Come previsto dalla normativa, successivamente verranno stabilite le quote annuali variabili in base alle dimensioni degli iscritti

Un contributo una tantum pari a 8.300 euro per le persone giuridiche e a 500 euro per le persone fisiche: è quanto dovranno versare gli operatori in valute virtuali che si iscriveranno al relativo Registro. Lo ha deciso il Comitato di Gestione dell’Organismo che, con una circolare, ha determinato l’ammontare da richiedere esclusivamente sulla base della copertura dei costi per la messa in opera del sistema di gestione del Registro.

Verrà successivamente stabilita una quota annuale variabile in considerazione delle dimensioni operative degli iscritti, quale copertura dei costi ricorrenti della struttura OAM, relativi alla tenuta del Registro degli operatori in valute virtuali e alla gestione e manutenzione del Sistema Informatico per la trasmissione dei dati da parte degli iscritti stessi. Come previsto dalla legge, le entrate dell’Organismo, che non riceve alcun contributo dello Stato, sono costituite dai contributi delle categorie iscritte agli Elenchi e Registri, strettamente correlati alle attività specificatamente svolte per ciascuna categoria.

La circolare, che ripercorre le norme previste dal Decreto del Ministero dell’economia e delle finanze del 13 gennaio scorso, ricorda come l’iscrizione alla sezione speciale del Registro dei Cambiavalute (Prestatori di servizi relativi all’utilizzo di valuta virtuale e/o di portafoglio digitale) sia condizione indispensabile affinché gli operatori possano svolgere legalmente la loro attività, anche online, in Italia.

La stessa circolare informa che i soggetti interessati all’iscrizione nella sezione speciale del Registro devono procedere, preventivamente, a registrarsi nell’area privata dedicata del portale OAM munendosi di casella di posta elettronica certificata (PEC) e seguendo le istruzioni indicate nell’apposita Guida Operativa, già pubblicata sul sito web dell’OAM. La registrazione andrà effettuata una volta che, entro il 18 maggio, il Registro sarà reso disponibile. La circolare ricorda che gli operatori che già svolgono l’attività, anche online, sul territorio della Repubblica, dovranno provvedere all’iscrizione, previa registrazione, entro sessanta giorni dal suo avvio..

Roma, 26 aprile 2022

Supera quota 27mila il numero di soggetti, compresi i collaboratori, che intermediano finanziamenti. Dalla vigilanza segnali positivi di adeguamento alla normativa di settore. Chiude con un leggero disavanzo, dovuto al forte taglio dei contributi, il bilancio 2021 dell’Organismo.

Nel 2021 è cresciuto il numero degli intermediari del credito iscritti agli Elenchi gestiti dall’OAM, mentre mostrano un calo gli iscritti ai Registri dei Cambiavalute e dei Compro oro. È quanto emerge dalla Relazione annuale 2021, a firma del presidente Francesco Alfonso. Il bilancio dell’Organismo Agenti e Mediatori, approvato ieri dal Consiglio dei Partecipanti, chiude con un leggero disavanzo (poco più di 112.621 euro) dovuto al consistente taglio dei contributi a carico degli iscritti, deciso per l’anno di riferimento.

Agenti e Mediatori +4%, collaboratori +10%

Il numero di Agenti e Mediatori iscritti nel 2021 è cresciuto del 4% arrivando a 8.590, e continua senza sosta la crescita dei collaboratori che sfiorano quota 19mila. Complessivamente oltre 27mila soggetti che intermediano finanziamenti, a partire da prestiti e mutui.

L’analisi sui mandati, che riguarda solo gli Agenti in attività finanziaria, indicano che il prodotto maggiormente presente sul mercato è la cessione del V, (17%), seguito dal credito personale (14%) e dai mutui (10%).

Complessivamente l’attività di vigilanza svolta dall’OAM mostra un quadro di sostanziale rispetto delle regole da parte degli iscritti, anche grazie all’azione di orientamento e moral suasion dell’Organismo. Nel 2021 il Comitato di gestione ha deliberato 60 provvedimenti di cui 31 sanzioni pecuniarie, 7 sospensioni sanzionatorie, 10 richiami scritti e 12 archiviazioni. Le violazioni sanzionate riguardano, per la gran parte dei casi, il mancato adempimento all’obbligo di aggiornamento professionale, irregolarità nei rapporti di collaborazione, cessione o ricezione di segnalazioni di richieste di finanziamento tra soggetti non autorizzati, elusione della disciplina del mono-mandato, mancato riscontro alle richieste dell’Organismo, mancata o tardiva comunicazione dei dati, trasparenza delle condizioni contrattuali e dei rapporti con i clienti.

Impatto negativo del turismo sui Cambiavalute, si riducono i Compro oro

L’andamento dei flussi turistici solo parzialmente in ripresa rispetto al 2020, ha invece avuto un impatto negativo sul comparto dei Cambiavalute, che vede una riduzione degli iscritti al Registro (da 100 a 92) e un’importante diminuzione (-50%) delle negoziazioni effettuate.

In riduzione anche gli iscritti al Registro dei Compro oro che, con 123 unità in meno rispetto al 2020, arrivano a 3.759 soggetti. La riduzione in questo caso è influenzata alle cancellazioni sanzionatorie per il mancato versamento dei contributi.

Roma, 21 aprile 2022

Sarà operativa entro il 18 maggio la Sezione speciale del Registro dei Cambiavalute tenuto dall’OAM al quale dovranno iscriversi i prestatori di servizi relativi all'utilizzo di valuta virtuale e di servizi di portafoglio digitale che operano in Italia. Lo specifica l’OAM alla luce della pubblicazione nella Gazzetta Ufficiale del relativo decreto ministeriale. Tutti i soggetti, già operativi, anche on-line, alla data di apertura del Registro, ed in possesso dei requisiti di legge (art.17-bis, comma 2, del D. Lgs 141/2010), avranno 60 giorni di tempo da tale data per comunicare la propria operatività in Italia e continuare ad esercitare l’attività senza dover attendere la pronuncia dell’OAM sull’iscrizione nel Registro. In caso di mancato rispetto del termine sopra richiamato, o di diniego all’iscrizione da parte dell’Organismo, l’eventuale esercizio dell'attività sarà considerato abusivo.

I soggetti non ancora operativi alla data di apertura del Registro, invece, dovranno comunicare l’intenzione di operare in Italia, adeguandosi ai requisiti normativi sopra richiamati, e attendere la pronuncia dell’Organismo per poter operare legalmente in Italia.

L’Organismo avrà 15 giorni per verificare la regolarità e completezza della comunicazione e della documentazione allegata e disporre o negare l’iscrizione. Il termine dei 15 giorni potrà essere sospeso una sola volta, al massimo per 10 giorni se l'OAM ritiene la comunicazione incompleta o da integrare.

L'OAM dovrà curare la chiarezza, la completezza e l'accessibilità al pubblico dei dati riportati nella Sezione speciale del Registro dei Cambiavalute nella quale saranno tra l’altro annotati: il cognome e il nome del prestatore di servizi relativi all'utilizzo di valuta virtuale o del prestatore di servizi di portafoglio digitale persona fisica ovvero la denominazione sociale e la sede legale o la sede della stabile organizzazione nel territorio della Repubblica in caso di soggetto diverso da persona fisica; l'indicazione della tipologia di servizio prestato, l'indirizzo dei punti fisici di operatività, compresi gli eventuali sportelli automatici (ATM), e/o l'indirizzo web tramite il quale il servizio è svolto.

L'OAM fornirà, su richiesta, ogni informazione e documentazione detenuta alla luce della gestione della Sezione speciale del Registro a tutti i soggetti istituzionali impegnati nella lotta al riciclaggio e alla Direzione nazionale antimafia e antiterrorismo. Tra i dati che potranno essere richiesti quelli relativi alle operazioni effettuate dai soggetti iscritti sul territorio della Repubblica italiana: dati identificativi del cliente, dati sintetici relativi all'operatività complessiva di ciascun prestatore di servizi relativi all'utilizzo di valute virtuali e prestatore di servizi di portafoglio digitale per singolo cliente.

Roma, 18 febbraio 2022

È operativo a partire da oggi, sul sito istituzionale dell’OAM, l’Elenco per gli intermediari europei operanti nel credito immobiliare ai consumatori che svolgono attività in Italia, anche senza avere una succursale.

In concomitanza con l’entrata in vigore della Legge Europea 2019-2020, che introduce il Passaporto europeo, l’Organismo ha messo a disposizione un apposito Elenco che verrà ‘popolato’ progressivamente una volta che l’Autorità dello Stato membro di origine comunicherà i soggetti abilitati a operare nel Paese di origine e interessati al mercato italiano.

L’OAM avrà un mese di tempo per procedere all’iscrizione. Per quanto riguarda, invece, le attività di intermediazione creditizia diverse dal credito immobiliare ai consumatori, l’Organismo informerà i soggetti “transfrontalieri” delle condizioni previste per il loro svolgimento in Italia.

Gli intermediari italiani che svolgono, o vogliono svolgere, attività nel settore del credito immobiliare ai consumatori negli altri Paesi, lo dovranno comunicare all’OAM che entro un mese informerà l’autorità competente dell’altro Stato membro. I soggetti iscritti da oggi avranno a disposizione nell’area riservata un modulo con il quale indicare i Paesi nei quali intendono operare.

Roma, 1 febbraio 2022

L’articolato, una volta acquisito il parere del Ministero dell’Economia, sentita la Banca d’Italia, dovrà avere il via libera della Prefettura

La Fondazione OAM apre a nuove categorie, confermando tuttavia la centralità del suo ruolo nei confronti di Agenti in attività finanziaria e Mediatori creditizi, e inserisce il principio di parità di genere nelle modalità di elezione del Comitato di Gestione. Sono le principali modifiche allo Statuto dell’Organismo deliberate dall’Assemblea straordinaria del Consiglio dei Partecipanti svoltasi il 27 gennaio.

In base alle modifiche allo Statuto potranno partecipare all’Organismo le Associazioni o Federazioni rappresentative, a livello nazionale, delle categorie di soggetti iscritti negli Elenchi, Albi o Registri tenuti dall’Organismo stesso diversi da Agenti e Mediatori. Questo nuovo gruppo di Partecipanti (gruppo C), si aggiunge a quelli rappresentativi di Banche, Intermediari finanziari, Istituti di moneta elettronica e Istituti di pagamento (gruppo A) e di Agenti in attività finanziaria e Mediatori (gruppo B), con le seguenti eccezioni: per le modifiche allo Statuto il gruppo C avrà il 7% dei voti complessivi nel Consiglio dei Partecipanti, e non voterà alle elezioni del Presidente e dei componenti del Comitato di Gestione.

Si ricorda che attualmente l’OAM gestisce i Registri dei Compro oro e dei Cambiavalute.

In base alle modifiche approvate dall’Assemblea, per garantire la parità di genere, i Partecipanti dovranno inserire, nelle liste dei candidati che verranno selezionati dal voto on-line degli iscritti agli Elenchi, almeno tre nominativi su otto appartenenti al genere meno rappresentato. Se all’esito delle votazioni da parte dei Partecipanti non dovessero risultare rappresentati entrambi i generi con almeno un candidato eletto, si procederà al ripescaggio del candidato del genere non rappresentato, che abbia ottenuto più preferenze all’esito delle votazioni on-line.

Nella formazione delle liste i Partecipanti si impegnano inoltre a favorire una diversificazione di età, competenza ed esperienza.

L’articolato approvato dovrà ora ottenere, acquisito il parere del Ministero dell’Economia e sentita la Banca d’Italia, il via libera della Prefettura.

Roma, 28 gennaio 2022

È quanto emerge da un’indagine condotta dall’Ufficio Studi dell’OAM.

La stragrande maggioranza dei consumatori che conosce gli Agenti in attività finanziaria è soddisfatto del loro operato. E l’innovazione tecnologica in atto non sembra ‘minacciare’ questi intermediari del credito: sono infatti i consumatori più ‘digitali’ ad essere maggiormente interessati ai servizi offerti dalla categoria. È quanto emerge da un’analisi svolta dall’Ufficio Studi dell’OAM su 500 consumatori.

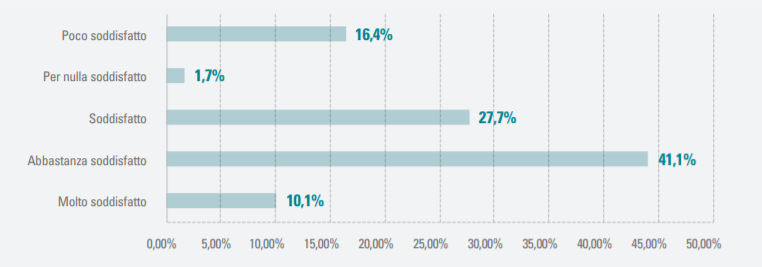

La ricerca mostra anche che esiste un’ampia fascia di clientela ancora da conquistare: il 59% degli intervistati ha infatti una scarsa e limitata conoscenza della figura dell’Agente. Concentrandosi però sul restante 41% che ha una adeguata e accurata conoscenza dell’Agente in attività finanziaria, emerge che l’83% è soddisfatto e abbastanza soddisfatto del rapporto con l’Agente. Solo il 18% è per nulla o poco soddisfatto.

GRADO DI SODDISFAZIONE NELL’AFFIDARSI AD UN SOGGETTO DIVERSO DA UNA BANCA PER OTTENERE UN FINANZIAMENTO

Quanto ai vantaggi che i consumatori sperano di ricevere affidandosi a queste figure professionali, il 37% punta a ottenere migliori condizioni contrattuali, il 21% a maggiori possibilità di avere il prodotto finanziario desiderato. Minore attenzione è invece posta sull’ottenere il finanziamento in minor tempo o sulla capacità di recepire meglio le esigenze del cliente.

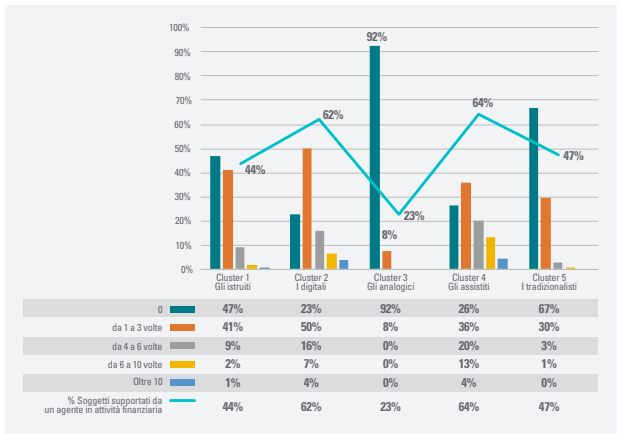

L’analisi ha poi suddiviso per tipologia i consumatori intervistati, delineando 5 gruppi: “gli istruiti” (20% del campione), “i digitali” (15%) “gli analogici” (21%), “gli assistiti” (23%) e “I tradizionalisti” (21%).

Gli istruiti hanno età media più bassa e livello di istruzione maggiore, sono poco digitalizzati da un punto di vista finanziario, prediligono recarsi in filiale per richiedere informazioni su alcuni prodotti finanziari, quali mutuo e cessione del V dello stipendio/pensione. Quasi un individuo su due di questo cluster si affida ad un Agente in attività finanziaria, al quale principalmente richiede un risparmio in termini di costi del finanziamento.

I digitali sono soggetti che vogliono avere il massimo delle informazioni, cercandole attraverso l’internet banking o attraverso la figura dell’Agente dal quale desiderano un servizio finanziario rapido ed efficiente. Il 62% del cluster si è affidato ad un Agente.

Gli analogici hanno un basso grado di utilizzo dell’internet banking e sono scarsamente interessati al supporto di un Agente. Complessivamente sono poco interessati ai prodotti o servizi finanziari offerti sia dai canali tradizionali quali banche e società finanziarie, che innovativi. Il gruppo si caratterizza per una limitata conoscenza della figura dell’Agente in attività finanziaria e solo il 23% si è affidato in passato ad un Agente.

Gli assistiti rappresentano una clientela particolarmente interessata alla comprensione del prodotto finanziario e alla rapidità nell’ottenere il servizio richiesto. Per questo richiedono, più di ogni altro gruppo, il supporto degli Agenti in attività finanziaria (il 64%) pur utilizzando ampiamente l’internet banking per informarsi.

I tradizionalisti prediligono invece interagire con la filiale rispetto ai nuovi canali digitali. Tutto ciò comporta bassi livelli di digitalizzazione e utilizzo dell’internet banking. Il 47% del cluster si è affidato ad un Agente in attività finanziaria, al quale chiedono spiegazioni sul servizio/prodotto finanziario e personalizzazione dello stesso.

LIVELLO DI UTILIZZO DELL’INTERNET BANKING PER RICHIEDERE INFORMAZIONI FINANZIARIE - SUPPORTO AGENTI IN ATTIVITÀ FINANZIARIA

Roma, 24 gennaio 2022

- OAM: FISSATO A 8.300 EURO IL CONTRIBUTO ‘UNA TANTUM’ A CARICO DEGLI OPERATORI IN VALUTE VIRTUALI PERSONE GIURIDICHE PER L’ISCRIZIONE AL RELATIVO REGISTRO, 500 EURO PER LE PERSONE FISICHE

- OAM: NEL 2021 IN CRESCITA GLI INTERMEDIARI DEL CREDITO, DIMINUISCONO CAMBIAVALUTE E COMPRO ORO

- OAM: DA OGGI OPERATIVO L’ELENCO PER GLI INTERMEDIARI EUROPEI CHE OPERANO NEL CREDITO IMMOBILIARE

Pagina 7 di 17

© OAM - Privacy Policy - Cookie Policy - Social Media Policy - Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi - C.F. 97678190584