")

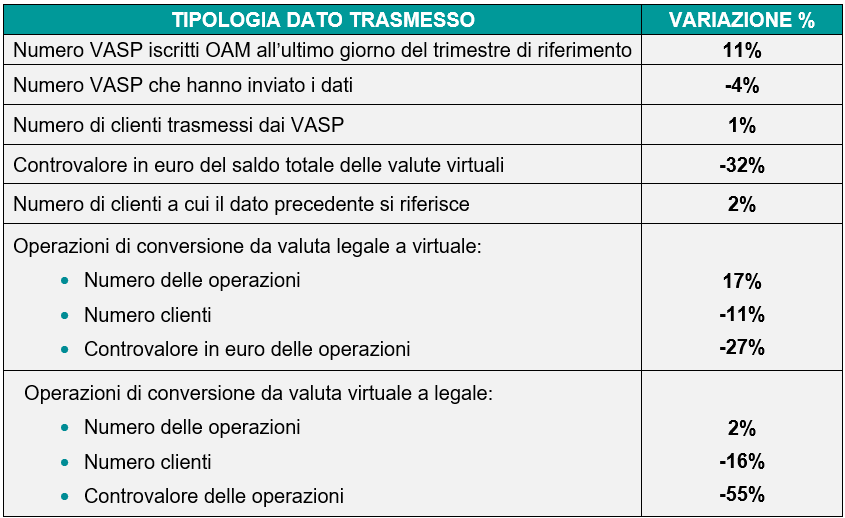

Rispetto al secondo trimestre in riduzione del 32% il controvalore in euro del saldo totale delle valute virtuali. Aumentano invece i clienti trasmessi a 1.476.901 (+1%) e i VASP iscritti al Registro. Da un’analisi comparata delle disposizioni vigenti nei primi 10 Paesi europei per prodotto interno lordo emerge un quadro normativo variegato. Polonia in testa per numero di VASP iscritti

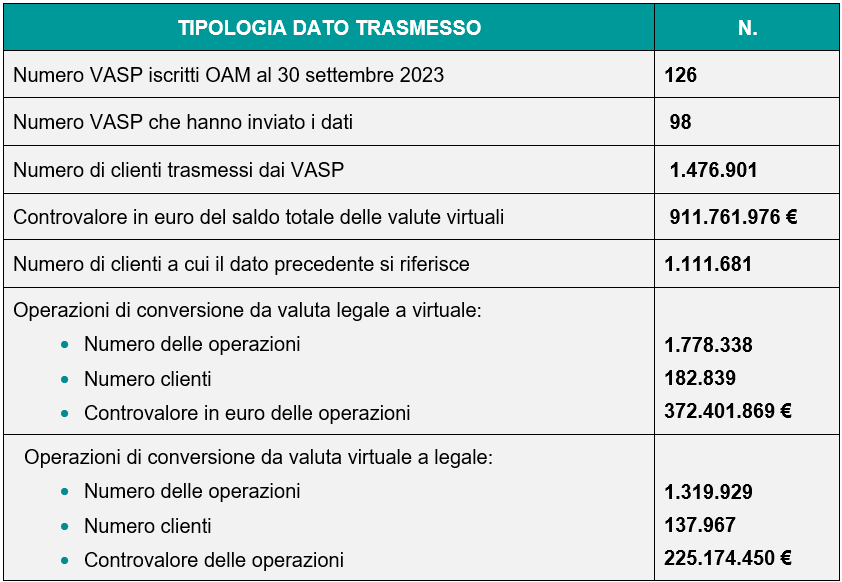

Un portafoglio in criptovalute pari a 911,76 milioni di euro. È quanto detiene la clientela che effettua operazioni in valute virtuali sul territorio italiano alla fine del terzo trimestre 2023: un patrimonio in netto calo (-32%) rispetto al trimestre precedente. I dati emergono dal Report dell’OAM relativo alle operazioni dei clienti comunicate dai VASP iscritti al Registro speciale tenuto dall’Organismo relativo al III trimestre di quest’anno, che contiene anche un’analisi dettagliata dei requisiti di iscrizione previsti dai regimi normativi dei VASP vigenti nei primi 10 Paesi europei per prodotto interno lordo. Ne emerge un quadro variegato delle disposizioni nazionali, in attesa dell’entrata in vigore del Regolamento fissata al 30 dicembre del prossimo anno (30 giugno per le disposizioni relative ai token collegati ad attività e ai token di moneta elettronica) che dovrebbe consegnare al settore una normativa omogenea.

In particolare nei 10 Paesi oggetto di approfondimento risultano operativi, al 31 ottobre 2023, 1.335 Prestatori di servizi relativi all’utilizzo di valuta virtuale e Prestatori di servizi di portafoglio digitale, di cui la stragrande maggioranza (939) risultano iscritti in Polonia. Segue l’Italia (131 operatori) e la Francia (98 operatori).

Solo il 75% dei clienti comunicati all’Organismo detiene criptovalute

Quanto dai dati italiani del III trimestre a detenere criptovalute è una platea di 1.111.681 soggetti, per la quasi totalità persone fisiche, con una media di portafoglio pari a 820 in controvalore in euro.

Complessivamente l’OAM ha ricevuto i dati identificativi e relativi all’operatività in criptovalute di 1.476.901 clienti ma di questi solo il 75% (appunto 1.111.681 clienti) detiene criptovalute in portafoglio al 30.09.2023.

Rispetto ai dati del II trimestre, rielaborati alla luce delle rettifiche e integrazioni effettuate dagli operatori, a fronte del netto calo del controvalore in euro del saldo delle valute virtuali detenuto, risultano invece in lieve aumento sia il numero di clienti che le detengono (+2%) sia il numero di clienti comunicati dai VASP (+1%). In crescita anche i VASP iscritti al Registro (+11%).

VARIAZIONE TRIMESTRALE FLUSSI INFORMATIVI (II e III TRIMESTRE 2023)

Confermata la tipologia di clientela: ‘operativi’ soprattutto i millennials, attivi anche i clienti con età compresa tra i 40 e i 60 anni

L’analisi del terzo flusso di dati inviati dai VASP conferma la fotografia della clientela: all’interno della categoria delle persone fisiche, i soggetti della fascia d’età tra i 18 e i 29 anni rappresentano la quota maggiore, pari al 38%, seguita dai clienti con età compresa tra 30 e 39 anni (28%). Il peso percentuale si riduce man mano che sale la fascia d’età, arrivando all’1% per gli ultrasettantenni.

A investire di più in criptovalute sono però gli ultra-quarantenni: sia i saldi totali delle valute legali e virtuali che il controvalore delle operazioni di conversione delle valute legali in valute virtuali e viceversa, assumono infatti percentuali rilevanti soprattutto per le persone fisiche con età maggiore di 40 anni e fino a 60 anni: questa fascia di età detiene il 53,5% del saldo totale delle valute legali, il 49% relativamente al controvalore in euro del saldo totale delle valute virtuali e il 55,5% del controvalore delle operazioni di conversione da valuta virtuale a legale. Le percentuali scendono invece per gli ultrasessantenni.

Come nei report precedenti anche dai dati del III trimestre emerge un buon attivismo dei millennials: infatti il numero delle operazioni di conversione da valuta legale a virtuale effettuate da questa categoria rappresenta il 39,8% del totale mentre il numero di operazioni di conversione da valuta virtuale a valuta legale è pari a oltre la metà (51,4%).

Anche i dati del III trimestre consegnano infine una struttura del mercato degli Exchange concentrata: circa il 91% dei clienti opera su grandi Exchange, l’8,8% su Exchange medi e 0,2% su Exchange di piccole dimensioni.

La maggiore parte dei saldi delle valute legali e delle valute digitali è detenuto presso Exchange di grandi dimensioni (9 operatori su 98), rispettivamente pari al 90,9% e 81,6%. Inoltre, l’81,2% del numero delle operazioni di conversione da valuta legale a virtuale ed il 79,9% delle operazioni di conversione da valuta virtuale a legale vengono effettuate sul territorio della Repubblica attraverso i servizi offerti dai 9 VASP di maggiori dimensioni.

Roma, 7 dicembre 2023

Obiettivo dell’Organismo far conoscere i professionisti del credito. Essenziale che i consumatori controllino l’effettiva iscrizione agli Elenchi

Al via una nuova campagna di comunicazione dell’OAM, Organismo Agenti in attività finanziaria e Mediatori creditizi, contro l’abusivismo nel settore. Con una serie di spot radiofonici e televisivi (https://www.organismo-am.it/campagna-informativa-2023) l’Organismo intende far conoscere ai consumatori i professionisti del credito iscritti agli Elenchi.

La campagna è costruita sul messaggio ‘Rivolgiti a chi ti dà serietà e trasparenza: Agenti e Mediatori iscritti e vigilati da OAM’: “OAM Accanto ai suoi iscritti, accanto ai consumatori”.

L’invito rivolto ai cittadini che sono alla ricerca di un finanziamento ed entrano in contatto con un professionista del credito è di verificarne l’effettiva iscrizione all’Organismo. I consumatori sono infatti il primo baluardo contro il fenomeno dell’abusivismo nel settore: secondo i dati di un sondaggio effettuato dall’Organismo, meno della metà dei soggetti che sono entrati in contatto con queste figure professionali ha controllato che fossero effettivamente iscritti agli Elenchi. E di questi l’11% ha verificato che il soggetto non era iscritto.

Roma, 4 dicembre 2023

Rispetto al primo trimestre l’ammontare delle criptovalute detenute è diminuito dell’8%. In discesa anche i clienti trasmessi (-15%) mentre aumenta il numero dei VASP che hanno comunicato all’Organismo i dati della clientela

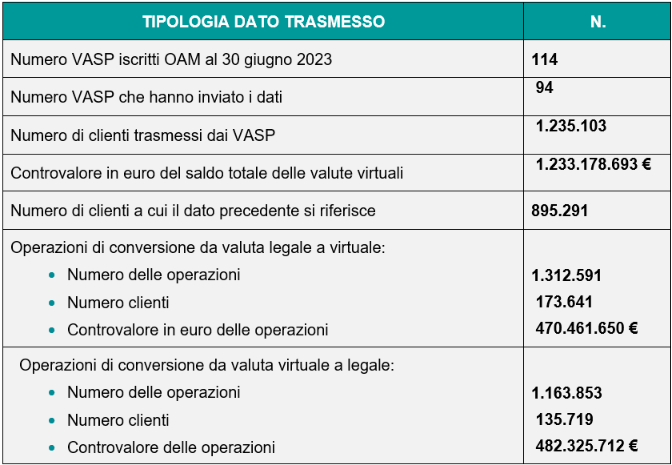

Un portafoglio in criptovalute pari a 1 miliardo e 233 milioni di euro. È quanto detiene la clientela che effettua operazioni in valute virtuali sul territorio italiano alla fine del secondo trimestre 2023. I dati emergono dal Report dell’OAM relativo alle operazioni dei clienti comunicate dai VASP iscritti al Registro speciale tenuto dall’Organismo: si tratta di 895.291 soggetti, per la quasi totalità persone fisiche, con una media di portafoglio pari a 1.377,41 in controvalore in euro.

Complessivamente l’OAM ha ricevuto i dati identificativi e relativi all’operatività in criptovalute di 1.235.103 clienti ma di questi solo il 72% (appunto 895.291 clienti) detiene criptovalute in portafoglio al 30.06.2023.

Rispetto ai dati del I trimestre, rielaborati alla luce delle rettifiche e integrazioni effettuate dagli operatori, risulta in calo sia il controvalore in euro del saldo delle valute virtuali detenuto che il numero di clienti, rispettivamente dell’8% e del 15 per cento.

Risultano in aumento invece sia i VASP iscritti al Registro (+9%) sia la percentuale che ha trasmesso i dati (+3%).

‘Operativi’ soprattutto i millennials, attivi anche i clienti con età compresa tra i 40 e i 60 anni

A investire di più in criptovalute sono gli ultra-quarantenni: sia i saldi totali delle valute legali e virtuali che il controvalore delle operazioni di conversione delle valute legali in valute virtuali e viceversa, assumono infatti percentuali rilevanti soprattutto per le persone fisiche con età maggiore di 40 anni e fino a 60 anni: questa fascia di età detiene il 52,9% del saldo totale delle valute legali e il 48,8% relativamente al controvalore in euro del saldo totale delle valute virtuali. Le percentuali scendono invece per gli ultrasessantenni.

Buon attivismo si riscontra tra i millennials: infatti quasi la metà del numero di operazioni di conversione da valuta virtuale a valuta legale e viceversa, vengono effettuate da clienti con meno di 40 anni.

I dati del II trimestre confermano infine una struttura del mercato degli Exchange concentrata: l’89,7% dei clienti opera infatti con grandi Exchange, il 10,1% su Exchange medi e 0,2% su Exchange di piccole dimensioni.

Attraverso i grandi Exchange (in tutto 8 operatori su 94, con più di 50mila clienti) transita la gran parte del controvalore in euro delle criptovalute. In particolare, i saldi delle valute legali e delle valute digitali detenuti presso Exchange di grandi dimensioni sono pari, rispettivamente, al 93% e 81 per cento del totale.

Roma, 5 ottobre 2023

Sono già oltre 80mila i dati identificativi dei soggetti convenzionati e Agenti di Prestatori di servizi di pagamento (PSP) e Istituti emittenti moneta elettronica (IMEL) inviati al relativo Registro (https://www.organismo-am.it/elenchi-registri/convenzionati) attivo dal 3 luglio scorso. Lo comunica l’OAM (Organismo Agenti e Mediatori).

L’obbligo di comunicazione, previsto dalla normativa antiriciclaggio, riguarda PSP, IMEL, le loro succursali (anche con sede legale in un altro Stato comunitario per il tramite del Punto di contatto centrale), Poste Italiane e gli Enti creditizi che svolgano quel tipo di attività attraverso soggetti convenzionati o Agenti.

I dati andranno aggiornati ogni 6 mesi salvo il caso in cui la cessazione del rapporto di convenzionamento o del mandato avvenga per motivi non commerciali, quali ad esempio la perdita dei requisiti o comportamenti non in linea con la normativa antiriciclaggio: in questa ipotesi la relativa comunicazione all’OAM deve essere effettuata entro trenta giorni dall’estinzione del rapporto stesso.

L’Organismo provvederà ad annotare l’estinzione in un’area riservata del Registro, accessibile solo agli operatori di mercato e alle Autorità di vigilanza e di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e a cancellare contestualmente il nominativo dall’area pubblica del Registro stesso.

Roma, 1 agosto 2023

Registrate più di tre milioni di operazioni di conversione. Primo report dell’Organismo sui flussi trimestrali dei clienti. Pronta un’analisi su operatori potenzialmente abusivi da inviare alla Guardia di Finanza

Italia al secondo posto, tra i 10 Paesi europei con il maggior prodotto interno lordo, per numero di Prestatori di servizi relativi all’utilizzo di valuta virtuale e Prestatori di servizi di portafoglio digitale (VASP). È uno degli elementi che emerge dall’analisi che accompagna il report sul primo flusso trimestrale 2023 relativo alle operazioni effettuate dalla clientela che, in base alla legge, i VASP devono inviare all’Organismo Agenti e Mediatori.

Dal report risulta che alla fine del primo trimestre del 2023 i clienti detenevano oltre un miliardo di euro in valute virtuali. Complessivamente sono stati trasmessi all’Organismo i dati identificativi e relativi all’operatività in criptovalute di 1.174.914 clienti: di questi il 59% (690.665 clienti) deteneva, all’ultimo giorno del trimestre di riferimento, criptovalute in portafoglio, per un controvalore in euro pari a 1.067.614.570, per un valore medio pari a 1.545,78 euro. Nello stesso periodo sono state effettuate 1.758.823 operazioni di conversione da valuta legale a virtuale (in media 11,74 operazioni per cliente) e 1.573.691 di operazioni di conversione da valuta virtuale a legale (in media 14,99 operazioni per cliente).

L’analisi sui primi 10 Paesi europei per Pil ha invece evidenziato che l’Italia, al 30 giugno 2023, con 114 VASP iscritti nell’apposito Registro, è seconda solo alla Polonia che detiene il primato con 768 operatori. Terza la Francia (78 operatori). Complessivamente nei 10 Paesi sono attivi 1.116 VASP.

In Italia presenti 127 punti fisici e 77 ATM

Il report fotografa, nel dettaglio, il mercato delle criptovalute in Italia. Dal lato degli operatori i 109 VASP nella forma di persone giuridiche iscritti alla Sezione speciale del Registro OAM erogano i servizi alla clientela anche attraverso punti fisici (127) e ATM (77). I punti fisici sono concentrati in Lombardia (18%), seguita dal Lazio (17%) e Toscana (13%).

Dei 74 operatori che hanno trasmesso i dati della clientela, 53 società sono classificabili come ‘piccoli’ (hanno trasmesso informazioni su un numero di clienti inferiore a 500); 15 appartengono alla categoria “Exchange medio” (le informazioni inviate riguardano un numero di clienti compreso tra 500 e 50.000) e solo 6, classificabili come grandi, hanno trasmesso dati relativi a oltre 50mila clienti.

Dal lato della clientela il 99,88% è rappresentato da persone fisiche e solo lo 0,12% da persone giuridiche concentrate al Nord e al Centro (rispettivamente 46 e 30%).

Clientela giovane ma a investire di più sono gli ultraquarantenni

Dai dati trasmessi risulta che la clientela nella fascia d’età tra i 18 e i 29 anni rappresenta la quota maggiore, pari al 40%, seguita dai clienti con età tra 30 e 39 anni (25%). Il peso percentuale si riduce man mano che sale la fascia d’età, arrivando all’1% per gli ultrasettantenni. Se però si esamina l’ammontare degli investimenti (sia i saldi totali delle valute legali e virtuali che il numero e il controvalore delle operazioni di conversione delle valute legali in valute virtuali, e viceversa) a detenere il primato è la clientela compresa tra i 40 e i 60 anni, con percentuali intorno al 50 per cento.

Individuati 19 operatori potenzialmente abusivi

Sul fronte della lotta all’abusivismo, l’OAM ha individuato 16 soggetti che sembrerebbero svolgere l’attività di VASP senza essere iscritti al Registro speciale. In particolare, sono stati analizzati 65 soggetti, verificando che il 25% del campione (16 soggetti su 65) ha un sito internet in lingua italiana e il 5% (3 soggetti su 65) un social network in lingua italiana.

Le principali informazioni sui soggetti analizzati e la presenza di eventuali elementi indiziari dello svolgimento dell’attività riservata sul territorio nazionale in assenza di iscrizione saranno oggetto di comunicazione alla Guardia di Finanza per gli accertamenti di competenza.

Roma, 21 luglio 2023

Aggiornate, anche alla luce del confronto con gli iscritti, le indicazioni relative al sistema di monitoraggio

Dovranno essere trasmessi entro il 30 settembre i dati relativi alle segnalazioni di vigilanza da parte degli intermediari del credito che riceveranno l’apposita comunicazione. Lo specifica l’OAM che, dopo una prima fase di sperimentazione, ha pubblicato un apposito manuale (https://www.organismo-am.it/documenti/Segnalazioni_Vigilanza/Istruzioni_per_la_compilazione_Versione_2_0.pdf), per guidare gli interessati alla compilazione delle segnalazioni.

I dati, accompagnati da una dichiarazione sottoscritta dal legale rappresentante della società che ne attesti la veridicità, riguardano il semestre 1 gennaio - 30 giugno e dovranno essere inviati solo dagli Agenti in attività finanziaria e Mediatori creditizi che riceveranno una specifica comunicazione a mezzo PEC. I dati relativi al semestre 1 luglio - 31 dicembre dovranno essere inviati entro il 31 marzo dell’anno successivo.

Gli aspetti salienti del sistema delle segnalazioni di vigilanza sono dettagliati da una nuova comunicazione al mercato che aggiorna le indicazioni fornite in precedenza, anche alla luce del confronto con gli iscritti.

Dal punto di vista strutturale, i dati riguardano il profilo anagrafico, quello economico/operativo, il profilo prudenziale, l’elenco delle sedi territoriali e, solo per i Mediatori creditizi, il profilo informativo e di trasparenza. Per quanto riguarda il profilo economico/operativo i soggetti coinvolti potranno scegliere se compilare quello analitico, più dettagliato, o quello di base.

Il nuovo sistema di monitoraggio ha l’obiettivo di rafforzare l’azione di vigilanza dell’OAM finalizzata a innalzare il livello qualitativo dell’attività del singolo operatore (e, di riflesso, del mercato stesso) e rappresenta un incentivo, per gli iscritti, all’implementazione dei presidi di rischio e delle procedure di controllo.

Roma, 3 luglio 2023

Va a regime il sistema contributivo con una circolare integrativa della precedente che fissava solo il contributo una tantum

Va a regime il sistema contributivo per gli operatori in valute virtuali che devono iscriversi all’apposito Registro istituito dall’OAM, l’Organismo per gli Agenti in attività finanziaria e Mediatori creditizi. Con una circolare che aggiorna quella che fissava il contributo una tantum, l’OAM ha determinato il contributo annuale da applicare in considerazione delle dimensioni operative dei Prestatori di servizi relativi all’utilizzo di valuta virtuale e di portafoglio digitale e risultanti dal numero dei clienti (record), comunicati al Registro.

Il contributo si articola in una quota fissa, differenziata in base alla personalità fisica o giuridica del prestatore iscritto e in una quota variabile, commisurata al numero di clienti (record) trasmessi nel trimestre di riferimento. I contributi (rata della quota fissa e quota variabile) dovranno quindi essere versati trimestralmente sulla base dei dati del trimestre precedente.

In caso di istanza di cancellazione dal Registro il contributo è comunque dovuto per il trimestre di iscrizione di presentazione della istanza stessa. In caso di mancato pagamento nei termini previsti l’Organismo può avviare una procedura di cancellazione dell’iscritto.

Contributo annuale quota fissa

| Persone fisiche | 200,00 Euro

(4 rate trimestrali da 50,00 Euro ciascuna) |

|---|---|

| Soggetti diversi dalle persone fisiche | 1.500,00 Euro

(4 rate trimestrali da 375,00 Euro ciascuna) |

Contributo annuale quota variabile

| Persone fisiche | 0,10 Euro per cliente (record) |

|---|---|

| Soggetti diversi dalle persone fisiche | 0,10 Euro per cliente (record) |

| In caso di trasmissioni con numero di clienti da 1 fino a 500, si applica una franchigia di € 50,00 per la quota variabile del corrispondente trimestre di riferimento. | |

Roma, 26 giugno 2023

In attuazione della normativa antiriciclaggio

Al via il 3 luglio prossimo il Registro dei soggetti convenzionati e Agenti di Prestatori di servizi di pagamento (PSP) e Istituti emittenti moneta elettronica (IMEL) previsto dalla normativa antiriciclaggio. Lo comunica l’OAM, Organismo degli Agenti in attività finanziaria e dei Mediatori creditizi che, in una circolare, riepiloga gli obblighi e le modalità di comunicazione in capo a PSP, IMEL, alle loro succursali (anche con sede legale in un altro Stato comunitario per il tramite del punto di contatto centrale), a Poste Italiane e agli Enti creditizi che svolgano quel tipo di attività attraverso soggetti convenzionati o Agenti. In particolare, i soggetti obbligati (PSP/IMEL) dovranno comunicare, oltre ai propri dati identificativi, quelli dei soggetti convenzionati e Agenti attraverso i quali operano in Italia. Andrà inoltre comunicata la data di avvio e di cessazione del rapporto di convenzionamento o di mandato e, ove erogata tramite questi ultimi, la prestazione di servizi di rimessa di denaro.

Un obbligo rilevante riguarda i casi in cui la cessazione del rapporto di convenzionamento o del mandato avvenga per motivi non commerciali, quali ad esempio la perdita dei requisiti o comportamenti non in linea con la normativa antiriciclaggio: la relativa comunicazione all’OAM deve essere effettuata entro trenta giorni dall’estinzione del rapporto stesso.

I contributi degli operatori, destinati a coprire i costi della gestione del relativo Registro, verranno determinati successivamente, tenendo conto della natura giuridica e della complessità organizzativa di ciascun soggetto convenzionato o Agente, desumibili da elementi quali il numero di sedi operative e il numero dei preposti.

Roma, 14 giugno 2023

Necessario acquisire il titolo entro tre mesi dall’avvio del rapporto

Gli intermediari del credito sono chiamati a vigilare sul reale possesso del titolo di studio da parte di dipendenti e collaboratori: l’autocertificazione presentata da questi ultimi è valida in fase di avvio del rapporto lavorativo ma entro i successivi 3 mesi deve essere acquisito il titolo di studio conseguito.

Lo specifica l’Organismo per gli Agenti in attività finanziaria e Mediatori creditizi nella Comunicazione n. 33/23 specificando che gli intermediari del credito, ricevuta l’autodichiarazione dal collaboratore, devono “prontamente vagliare il contenuto della stessa al fine di valutare l’idoneità del suo titolo di studio” rispetto a quanto previsto dalla normativa.

“Successivamente, entro un termine ragionevole – e comunque non oltre 3 mesi dall’avvio del rapporto di collaborazione – gli intermediari sono tenuti ad acquisire anche il titolo di studio conseguito dal collaboratore”, salvo comprovate cause non imputabili agli intermediari e/o ai collaboratori, al fine di effettuare la verifica contemplata dalla legge.Si tratta di presidi, sottolinea l’Organismo, “finalizzati a contrastare prassi elusive rispetto, tra l’altro, all’esercizio dell’attività riservata, alla trasparenza nei confronti del cliente e al corretto operato dei propri collaboratori a contatto con il pubblico”.

La Comunicazione aggiunge che le modalità concretamente individuate dagli iscritti per effettuare le verifiche “dovranno essere formalizzate all’interno di un’apposita procedura interna, che disciplini altresì la conservazione della documentazione probatoria acquisita, al fine di consentire all’Organismo di effettuare la propria attività di controllo”.

Roma, 12 giugno 2023

- CRIPTOVALUTE: OAM, GLI SPAGNOLI INVESTONO PIÙ DI ITALIANI E FRANCESI MA QUESTI ULTIMI DESTINANO CIFRE PIÙ ALTE ALL’ACQUISTO DI VALUTE VIRTUALI

- OAM: NEL 2022 ESEGUITI QUASI 13MILA CONTROLLI SUGLI INTERMEDIARI DEL CREDITO, AVVIATE ISTRUTTORIE PER POSSIBILE VIOLAZIONI ALLA NORMATIVA SOLO NEL 4,5% DEI CASI

- OAM: VIA LIBERA ALL’INGRESSO DI ANTICO (ASSOCIAZIONE TUTELA COMPARTO ORO) TRA I PARTECIPANTI DELLA FONDAZIONE IN RAPPRESENTANZA DELLA CATEGORIA C

Pagina 4 di 17

© OAM - Privacy Policy - Cookie Policy - Social Media Policy - Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi - C.F. 97678190584